Informații contabile. Document „reflectarea TVA pentru deducere” TVA pentru deducere la 8.3

Ministerul Finanțelor a recunoscut dreptul contribuabililor de a solicita deduceri de TVA pe o singură factură pe părți în perioade diferite.

- În ce cazuri se aplică această procedură?

- Cum se face acest lucru în practică?

- Firmele riscă neînțelegeri și penalități din partea Serviciului Federal de Taxe?

Vom încerca să răspundem la aceste întrebări în cadrul acestui articol.

În trecutul recent, oficialii aveau o opinie clară - împărțirea unei facturi în perioade diferite este interzisă. Astfel de concluzii se regăsesc, de exemplu, în scrisorile Ministerului Finanțelor din 9 decembrie 2010 nr. 03-07-11/483, din 13 octombrie 2010 nr. 03-07-11/408 și altele. Totodată, specialiștii departamentului s-au referit la faptul că o astfel de procedură nu este prevăzută de legislația fiscală. Într-adevăr, articolele 171 și 172 din Codul fiscal, dedicate deducerilor, nu conțineau reguli care să permită în mod direct „împrăștierea” deducerilor de TVA.

Cu toate acestea, majoritatea instanțelor de arbitraj au motivat diferit: în primul rând, legislația nu interzice direct deducerile pentru cererile parțiale și, în al doilea rând, acest lucru nu duce la neplata impozitului. Prin urmare, arbitrii au recunoscut în majoritatea cazurilor împărțirea deducerii TVA ca legală. Concluzii similare sunt date, de exemplu, în Rezoluția Serviciului Federal Antimonopol al Regiunii Moscova din 12 februarie 2013 Nr. F05-15985/12, precum și în multe altele.

Ce s-a schimbat

Această contradicție între pozițiile Ministerului de Finanțe și instanțele de judecată a persistat până la 1 ianuarie 2015. Dar spre bucuria contribuabililor, situația s-a schimbat - la data specificată au intrat în vigoare modificări la Codul Fiscal. Unul dintre ei s-a atins Articolul 172, care a fost completat de paragraful 1.1. Conform normei cuprinse în acesta, acum este posibil să se pretindă deduceri de TVA în orice perioadă fiscală în termen de trei ani de la data acceptării mărfurilor spre înregistrare. Acest lucru oferă companiilor posibilitatea de a gestiona valoarea deducerilor și de a le solicita în perioada în care consideră că este necesar.

În ce cazuri este convenabil? De exemplu, dacă contribuabilul dorește să evite indicarea în declarație a sumei TVA de rambursat. La urma urmei, făcând acest lucru, el se poate confrunta cu un audit de birou cu drepturi depline, în cadrul căruia serviciul fiscal are dreptul de a solicita toate documentele pentru a justifica deducerea. Și mulți contabili, pentru a evita acest lucru, vor prefera să declare parțial deducerea, transferând restul în perioade ulterioare.

Noua pozitie a departamentului financiar

Codul fiscal încă nu conține o regulă directă care să permită aplicarea parțială a deducerii - permite clar doar declararea acesteia în perioadele fiscale în termen de trei ani de la acceptarea bunurilor în contabilitate. Cu toate acestea, acum că au apărut opțiuni flexibile pentru gestionarea deducerilor, interzicerea fragmentării sale pierde orice sens. Poziția funcționarilor Ministerului de Finanțe s-a schimbat, ceea ce a fost reflectat în scrisorile din 9 aprilie 2015. Aceștia concluzionează că împărțirea deducerii TVA pentru o singură factură în mai multe perioade fiscale nu contrazice, în general, Codul Fiscal.

Excepție constituie tranzacții pentru achiziționarea de active fixe, echipamente pentru instalații și active necorporale - în baza paragrafului 1 al articolului 172 din Codul fiscal al Federației Ruse, TVA-ul pentru acestea este dedus în totalitate după ce valorile specificate sunt acceptate pentru contabilitate. În plus, împărțirea deducerii în mai multe perioade este inacceptabilă pentru TVA-ul plătit ca agent fiscal, precum și calculat din plată, plată anticipată și anumite alte tranzacții.

Cum arată asta în practică?

Care este procedura pentru un contabil dacă este necesar să declare o deducere de TVA pe părți în perioade diferite? Să ne uităm la un exemplu.

În al doilea trimestru al anului 2015, Ajax LLC a achiziționat o mașină de pasageri de la Avtotrade LLC la un preț de 944.000 de ruble, inclusiv TVA de 144.000 de ruble. Scopul cumpărării unei mașini este revânzarea în continuare. Contabilul cumpărătorului a decis să pretindă deducerea TVA în rate egale până la sfârșitul anului în curs. Astfel, o deducere în valoare de 48.000 de ruble (1/3 din 144.000) va fi declarată în trimestrul II, III și IV din 2015.

La momentul achiziției, adică în trimestrul II al anului 2015, se efectuează următoarele tranzacții:

În aceeași perioadă, o factură de la Autotrade LLC în valoare de 48.000 de ruble este înregistrată în Cartea de achiziții a Ajax LLC.

În următoarele trimestre ale anului 2015, contabilul trebuie să repete ultima înregistrare:

În fiecare dintre aceste perioade, ar trebui să înregistrați și o factură de la Autotrade LLC în valoare de 48.000 de ruble. Astfel, factura va apărea în Cartea de achiziție nu o dată indicând valoarea totală a TVA-ului de 144.000 de ruble, ci de trei ori pentru 48.000 de ruble.

Puteți introduce a doua și a treia parte a impozitului în Cartea de achiziții în orice zi a perioadei corespunzătoare. De exemplu, este destul de convenabil să faceți acest lucru în prima zi a trimestrului.

După același principiu, contabilul Ajax LLC putea „împărți” deducerea TVA nu în părți egale, ci în părți arbitrare și în orice număr de perioade într-o perioadă de trei ani din momentul în care mașina a fost înmatriculată. De asemenea, acceptarea deducerii în părți cu „săritură” peste unul sau mai multe trimestre nu contravine Codului Fiscal. De exemplu, dacă din anumite motive Ajax LLC nu a avut operațiuni de vânzări în trimestrul al patrulea din 2015, atunci ar fi logic ca contabilul să transfere ultima parte a deducerii în primul sau în orice alt trimestru al anului 2016.

Deci, să rezumăm principalele puncte ale împărțirii deducerii TVA:

- Puteți solicita o parte din deducere în orice trimestru, principalul lucru este că întreaga sumă este „cheltuită” în termen de trei ani din momentul în care bunurile sunt înregistrate;

- partea declarată a deducerii trebuie să corespundă unei înscrieri în Cartea de cumpărături efectuată în același trimestru și pentru aceeași sumă;

- o factură va fi înregistrată în Registrul de achiziții de mai multe ori în trimestre diferite pentru o sumă corespunzătoare părții declarate a deducerii;

- la adăugarea sumelor deducerii parțiale, trebuie obținută suma TVA indicată pe factură.

Deducerea TVA-ului în părți și reconcilierea Serviciului Fiscal Federal

După cum știți, de la începutul acestui an, serviciul fiscal monitorizează cu atenție toți plătitorii de TVA, procesându-le automat rapoartele electronice. În același timp, care au devenit acum parte din declarația fiscală extinsă. Pentru fiecare tranzacție sunt comparate datele specificate de vânzător și cumpărător, inclusiv cuantumul TVA-ului.

Cu toate acestea, dacă cumpărătorul decide să „împartă” deducerea în mai multe perioade, atunci TVA-ul se va reflecta parțial în Registrul său de achiziții, care nu va corespunde cu înscrierea în Registrul de vânzări al furnizorului. Atunci când efectuează o reconciliere încrucișată la sfârșitul trimestrului, biroul fiscal va identifica această discrepanță și poate solicita o explicație. Mai mult, în baza clauzei 8.1 din Articolul 88 din Codul Fiscal al Federației Ruse, inspectoratul va putea cere prezentarea unei facturi și a altor documente referitoare la tranzacție, deoarece în mod formal valoarea taxei din declarația cumpărătorului va fi subestimată. . Drept urmare, unii contabili încă preferă să nu împartă deducerile din cauza reticenței de a comunica cu Serviciul Fiscal Federal sau a fricii de sancțiuni.

Dar, potrivit multor experți, este complet sigur să deduceți TVA-ul pe părți. Desigur, există riscul de a primi o solicitare din partea inspectoratului de a oferi explicații. Dar, deoarece prin declararea unei deduceri parțiale, cumpărătorul nu încalcă legile fiscale, el va putea să-și explice acțiunile, să depună documentele necesare și să „justifice” fără probleme suma incompletă a TVA-ului.

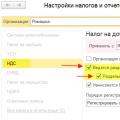

Când se utilizează o metodă manuală sau simplificată de introducere a contabilității TVA în 1C 8.3, se utilizează documentul „Reflectarea TVA pentru deducere”.

Să ne uităm la un exemplu de utilizare a acestui document împreună cu documentul „Introducerea soldurilor”. Să presupunem că la începutul anului 2016, organizația Romashka LLC are un sold creditor la contrapartea Servicelog. Factura pentru bunurile achiziționate a fost primită abia în luna ianuarie a anului următor.”

Pentru a reflecta această situație în Contabilitatea 1C, vom introduce documentul „Introducerea soldurilor” (Fig. 1). Vom folosi obiectul virtual „Documentul decontărilor cu contrapartea” ca document de decontare.

În tranzacții, în locul facturii, este indicat un document de decontare (Fig. 2).

Primirea unei facturi de la un furnizor vă dă dreptul la o deducere de TVA. Pentru a reflecta această posibilitate în programul 1C, vom crea un document „Reflectarea TVA pentru deducere” (Fig. 3) și vom înregistra în acesta factura furnizorului.

În fila „Bunuri și servicii”, completați coloanele necesare. În acest caz, nu este necesar să completați întreaga listă de nomenclatură (Fig. 4), este suficient să indicați tipul de valoare.

Deoarece casetele de selectare „Generare tranzacții” și „Utilizare ca înregistrare în cartea de achiziții” sunt activate în setările documentului 1C, vor fi generate mișcări în registrul contabil și „Achiziții cu TVA” (Fig. 5).

Toate documentele pe care a trebuit să le pregătim pot fi afișate pe ecran făcând clic pe butonul „Mai multe” (Fig. 6)

Să verificăm dacă în 1C 8.3 valoarea TVA reflectată în acest fel va fi inclusă în rapoartele reglementate.

Cartea de achiziții este prezentată în Fig. 7. Vă rugăm să rețineți că nu am completat documentul „Crearea intrărilor în registrul de achiziții”, așa cum este de obicei necesar. Cu toate acestea, linia necesară este acolo. Cert este că trecerea la registrul „TVA de cumpărare”, conform căruia se generează raportul, se face prin documentul „Reflectarea deducerii TVA”.

Declarația de TVA conține și suma de care avem nevoie - secțiunea 3, rândul 120 (Fig. 8).

Astfel, programul 1C oferă posibilitatea de a ajusta manual TVA-ul aferent, reflectând astfel de sume în toate rapoartele reglementate.

Pe baza materialelor de la: programist1s.ru

2016-12-08T13:45:26+00:00Cu acest articol deschid o serie de lecții despre lucrul cu TVA în 1C: Contabilitate 8.3 (reviziunea 3.0). Ne vom uita la exemple simple de contabilitate în practică.

Majoritatea materialului va fi conceput pentru contabilii începători, dar cei experimentați vor găsi și ei înșiși ceva. Pentru a nu rata lansarea de noi lecții, abonați-vă la newsletter.

Permiteți-mi să vă reamintesc că aceasta este o lecție, astfel încât să puteți repeta în siguranță pașii mei în baza de date (de preferință o copie sau una de antrenament).

Asadar, haideti sa începem

La mijlocul secolului trecut Laura Maurice(franceza) a inventat o nouă taxă - Taxa pe valoare adaugata, prescurtat.

Ideea taxei s-a dovedit a fi atât de reușită încât, în timp, TVA-ul a apărut în alte țări (acum sunt 137); TVA-ul a venit în Rusia la 1 ianuarie 1992.

Apropo, informații minunat structurate despre TVA sunt pe site-ul serviciului fiscal, recomand să le citești (link).

Situație de luat în considerare

Noi (plătitor de TVA)

01.01.2016 cumparat scaun pentru 11800 ruble (inclusiv TVA 1800 ruble)

05.01.2016 vândut scaun pentru 25000 ruble (inclusiv TVA 3813.56 ruble)

Necesar:

- introducerea documentelor în baza de date

- creați o carte de cumpărături

- creați o carte de vânzări

- completati decontul de TVA pentru trimestrul I 2016

Toate acestea le vom face împreună și pe parcurs vă voi atrage atenția asupra detaliilor pe care trebuie să le cunoașteți pentru a înțelege comportamentul programului.

Facem o achiziție

Accesați secțiunea „Achiziții”, elementul „Chitanțe” ():

Cream un nou document pentru primirea bunurilor si serviciilor:

Îl completăm în conformitate cu datele noastre:

Atunci când creați un articol de produs nou, nu uitați să indicați cota de TVA de 18% în cardul acestuia:

Acest lucru este necesar pentru comoditate - va fi inserat automat în toate documentele.

De asemenea, acordăm atenție elementului „TVA în partea de sus” evidențiat în imaginea documentului:

Când faceți clic pe el, apare un dialog în care putem specifica metoda de calcul a TVA în document (în partea de sus sau în total):

Aici putem bifa caseta „Include TVA în preț” dacă doriți să faceți parte din costul TVA aferent (atribuit la 41 de conturi în loc de 19).

Lăsăm totul implicit (ca în imagine).

Postăm documentul și ne uităm la tranzacțiile rezultate (butonul DtKt):

Totul este logic:

- 10.000 de ruble au ajuns la cost (debit 41 conturi) în corespondență cu datoria noastră față de furnizor (credit 60).

- 1.800 de ruble au fost cheltuite pentru așa-numitul TVA „input”, pe care îl vom accepta pentru compensare (debit 19) în corespondență cu datoria noastră față de furnizor (credit 60).

Total, dupa aceste postari:

- Costul mărfurilor (debit 41) - 10.000 de ruble.

- TVA de intrare care urmează să fie creditat (debit 19) - 1.800 de ruble.

- Datoria noastră față de furnizor (credit 60) este de 11.800 de ruble.

Asta pare să fie tot, deoarece de multe ori contabilii, din obișnuință, acordă atenție doar semnului de carte cu înregistrări contabile.

Dar vreau să vă spun imediat că pentru „troika” (precum și pentru „doi”) această abordare nu poate fi considerată suficientă. Si de aceea.

1C: Contabilitate 3.0, pe lângă înregistrările contabile, face și înregistrări în așa-numitele registre. Ea își concentrează munca pe înregistrările din aceste registre.

Caietul de venituri și cheltuieli, registrul de cumpărături și vânzări, certificate, declarații pentru raportare... aproape totul (cu excepția poate unor rapoarte precum Analiza conturilor, SALT etc.), ea completează tocmai pe bază de registre, si deloc conturi contabile .

Prin urmare, este pur și simplu vital pentru noi să învățăm treptat să „vedem” mișcările din aceste registre pentru a înțelege mai bine și, atunci când este necesar, a corecta comportamentul programului.Deci, să mergem la fila de înregistrare " TVA prezentat":

Veniturile din acest registru acumulează TVA-ul nostru încasat (similar cu înregistrarea debitării în contul 19).

Să verificăm - am îndeplinit toate condițiile pentru ca această chitanță să fie reflectată în carnetul de achiziții?

Pentru a face acest lucru, accesați secțiunea „Rapoarte” și selectați elementul „Cartea de achiziție”:

Îl formăm pentru trimestrul I 2016:

Și vedem că este complet gol.

Ideea este că nu am înregistrat factura primită de la furnizor. Să facem asta și, în același timp, să aruncăm o privire la ce mișcări face ea prin registre (împreună cu postări).

Pentru a face acest lucru, revenim la documentul de primire și completăm numărul și data facturii de la furnizor în partea de jos a acesteia, apoi facem clic pe butonul „Înregistrare”:

Vă rugăm să rețineți caseta de selectare „Reflectați deducerea TVA în registrul de achiziție după data primirii”. Aceasta este caseta de selectare care este responsabilă pentru apariția chitanței noastre în carnetul de achiziții:

Să ne uităm la afișările și mișcările conform registrelor facturii primite (butonul DtKt):

Postările sunt destul de așteptate:

- Scădem TVA-ul intrat din creditul contului 19 la debitul 68.02. Prin această operațiune ne reducem propriul TVA de plătit.

Total după această operație:

- Din 19 martie, soldul este 0.

- Conform 68.02 - sold debitor 1800 (statul ne datorează în acest moment).

Și acum cel mai interesant lucru, să ne uităm la registre (în timp trebuie să le înveți pe toate, împreună cu planul de conturi).

Inregistreaza-te" TVA prezentat"- vechiul nostru prieten:

Doar că de data aceasta intrarea s-a făcut ca o cheltuială. Făcând acest lucru, am dedus TVA-ul încasat, similar cu înregistrarea de credit pentru contul 19.

Și iată un nou registru pentru noi" Achizitii cu TVA":

Probabil ați ghicit deja că intrarea din acest registru este responsabilă pentru intrarea în cartea de achiziții.

Cartea de cumpărături

Încercăm să reformăm cartea de achiziții pentru primul trimestru:

Și voila! Chitanța noastră a fost inclusă în această carte și totul datorită înscrierii în registrul „Achiziții cu TVA”.

Despre jurnalul de facturi

Apropo, nu am luat în considerare al treilea registru „Jurnal de facturi”. S-a făcut o înregistrare pe el, dar să încercăm să creăm chiar acest jurnal.

Pentru a face acest lucru, accesați secțiunea „Rapoarte”, articolul „Jurnal de facturi”:

Creăm acest jurnal pentru primul trimestru al anului 2016 și... vedem că jurnalul este gol.

De ce? La urma urmei, am introdus factura și s-a făcut înscrierea în registru. Și ideea este că, din 2015, un jurnal al facturilor primite și emise este păstrat numai atunci când desfășoară activități comerciale în interesul unei alte persoane pe baza unor acorduri intermediare (de exemplu, tranzacționarea cu comisioane).

Factura noastră nu se încadrează în această definiție și, prin urmare, nu apare în revistă.

Realizarea implementării

Accesați secțiunea „Vânzări”, articolul „Vânzări (acte, facturi”):

Cream un document pentru vanzarea de bunuri si servicii:

Completați-l în conformitate cu sarcina:

Și din nou, acordăm imediat atenție articolului evidențiat „TVA în total”.

Postăm documentul și ne uităm la afișările și mișcările conform registrelor (butonul DtKt):

Înregistrări contabile așteptate:

- Am anulat costul scaunului (10.000 de ruble) ca credit 41 și l-am reflectat imediat ca debit 90,02 (costul vânzărilor).

- Am reflectat venitul (25.000 de ruble) pe creditul 90,01 și am reflectat imediat datoria cumpărătorului față de noi ca debit 62.

- În cele din urmă, ne-am reflectat datoria TVA în valoare de 3813 ruble 56 copeici către stat sub creditul 68.02 în corespondență cu debitul 90.03 (taxa pe valoarea adăugată).

Și dacă ne uităm acum la analiza lui 68.02, vom vedea:

- 1.800 de ruble prin debit este TVA-ul nostru aferent (de la primirea mărfurilor).

- 3.813 de ruble și 56 de copeici pe împrumut este TVA-ul nostru de producție (din vânzările de bunuri).

- Ei bine, soldul creditar de ruble 2013 și 56 de copeici este suma pe care va trebui să o transferăm la bugetul pentru primul trimestru al anului 2016.

Totul este clar cu cablarea. Să trecem la registre.

Inregistreaza-te" Vânzări cu TVA" este complet similar cu registrul „Achiziții cu TVA”, cu singura diferență că o înscriere în acesta asigură includerea vânzărilor în carnetul de vânzări:

Hai să verificăm.

Cartea de vânzări

Accesați secțiunea „Rapoarte”, element „Cartea vânzărilor”:

Îl formăm pentru primul trimestru al anului 2016 și vedem implementarea noastră:

Uimitor.

Următoarea etapă pe calea creării unei declarații de TVA.

Analiza contabilitatii TVA

Accesați secțiunea „Rapoarte”, articolul „Analiza contabilă TVA”:

Îl formăm pentru primul trimestru și vedem foarte clar toate taxele (TVA de ieșire) și deducerile (TVA introdus):

TVA-ul pentru plată este afișat imediat. Toate semnificațiile pot fi descifrate.

De exemplu, să facem dublu clic pe butonul stâng al mouse-ului pe implementare:

Raportul a fost deschis...

În care, de altfel, ne vedem greșeala – am uitat să emitem o factură de vânzare.

Să reparăm acest bug. Pentru a face acest lucru, accesați documentul de implementare și, în partea de jos, faceți clic pe butonul „Scrieți o factură”:

Asistent contabil TVA

Acum accesați secțiunea „Operațiuni” și selectați „Asistent contabil TVA”:

Îl formăm pentru trimestrul I 2016:

Aici, în ordine, vorbim despre pașii care trebuie parcurși pentru a genera o declarație corectă de TVA.

Mai întâi, să transferăm documentele pentru fiecare lună:

Acest lucru este necesar în cazul în care am introdus documente retroactiv.

Omitem crearea înregistrărilor din cartea de achiziții, deoarece, în cazul nostru cel mai simplu, pur și simplu nu vor fi acolo.

Și, în final, faceți clic pe articolul „Decontare TVA”.

Declaraţie

Declarația a fost deschisă.

Sunt multe secțiuni aici. Vom lua în considerare doar punctele principale.

În primul rând, la Secțiunea 1 s-a completat suma finală de plătit la buget:

Secțiunea 3 prevede calculul impozitului în sine (TVA la ieșire și la intrare).

În acest articol vom arunca o privire pas cu pas asupra modului în care se reflectă TVA-ul la achiziționarea oricăror bunuri, acesta și verificarea corectitudinii datelor introduse anterior.

Primul document din lanț pentru reflectarea TVA în 1C 8.3 în cazul nostru va fi.

Organizația SRL „Confetprom” a achiziționat 6 articole de nomenclatură diferite pe baza „Produse”. Pentru fiecare dintre ele cota de TVA este de 18%. Suma acestui impozit primit este reflectată și aici.

După procesarea documentului, s-au format mișcări în două registre: „Contabilitate și contabilitate fiscală”, precum și registrul de acumulare „TVA prezentat”. Drept urmare, valoarea TVA-ului pentru toate articolele s-a ridicat la 1306,4 ruble.

După ce am procesat documentul de cumpărare a mărfurilor din baza de date „Produse”, este necesar. Pentru a face acest lucru, introduceți numărul și data acestuia în câmpurile corespunzătoare. După aceasta, trebuie să faceți clic pe butonul „Înregistrare”.

Toate datele din factura creată sunt completate automat. Vă rugăm să rețineți că, în cazul nostru, este selectat indicatorul „Reflectați deducerea TVA la data primirii”. În caz contrar, taxele vor fi luate în considerare la crearea înregistrărilor în registrul de achiziții folosind un document cu același nume.

După postare, factura noastră a creat mișcări în toate registrele necesare în valoare de 1306,4 ruble.

Verificarea corectitudinii datelor

În ciuda faptului că programul calculează și generează majoritatea datelor în mod automat, erorile sunt posibile.

Desigur, puteți verifica manual datele din registre, setând selecțiile corespunzătoare, dar puteți utiliza și un raport special. Se numește „Express Check”.

În formularul care se deschide, vom indica că trebuie să verificăm datele despre organizarea Confetprom LLC pentru iulie 2017. Puteți specifica orice perioadă, nu neapărat într-o lună.

În imaginea de mai sus, puteți observa că în unele secțiuni ultima coloană este evidențiată cu un fundal roșu. Numărul erorilor detectate este de asemenea scris acolo.

În exemplul nostru, putem observa că programul a găsit o eroare în menținerea registrului de achiziții cu taxa pe valoarea adăugată. Când dezvăluim grupări, este posibil să primim informații suplimentare din cauza erorilor.

ajustare TVA

Când lucrați cu 1C Accounting 8.3, există adesea cazuri când trebuie să schimbați un document de chitanță „retroactiv”. Pentru a face acest lucru, va exista o ajustare a chitanței, care este creată pe baza acesteia.

În mod implicit, documentul este deja completat. Vă rugăm să rețineți că vom recupera TVA în registrul de vânzări. Acest lucru este indicat de steagul corespunzător din fila „Principal”.

Să mergem la fila „Produse” și să indicăm ce modificări trebuie făcute la chitanța inițială. În cazul nostru, numărul de dulciuri asortate achiziționate s-a schimbat de la patru la cinci kilograme. Am introdus aceste date în a doua linie „după modificare”, așa cum se arată în imaginea de mai jos.

Ajustarea bonului, la fel ca și chitanța inițială în sine, a făcut mișcări în două registre, reflectând doar modificările efectuate în acestea.

Datorită faptului că un kilogram de dulciuri asortate costă 450 de ruble, TVA-ul a fost de 81 de ruble (18%). Aceste date sunt reflectate în mișcările documentului.

Deducerile parțiale sunt adesea folosite de companii pentru a evita controalele fiscale de birou într-o situație în care se solicită solicitarea TVA-ului pentru rambursare în perioada fiscală. Este mai profitabil pentru companie să împartă o astfel de deducere în părți. Cu toate acestea, atunci când solicitați o deducere a părților pe o singură factură, pot apărea întrebări cu privire la completarea registrului de achiziție. Să ne uităm la mecanismul de umplere și să subliniem, de asemenea, posibilele riscuri fiscale.

După cum se știe, deducerile sunt supuse sumelor TVA prezentate contribuabilului la achiziționarea de bunuri pe teritoriul Federației Ruse sau plătite la importul de bunuri pe teritoriul Federației Ruse, în cazul utilizării acestor bunuri pentru a efectua operațiuni supuse TVA (revânzarea bunurilor se referă la astfel de operațiuni) după ce acestea sunt înregistrate la Federația Rusă.pe baza facturilor (clauza 2 din articolul 171 și clauza 1 din articolul 172 din Codul Fiscal al Federației Ruse).

De la 1 ianuarie 2015, clauza 11 a art. 172 din Codul fiscal al Federației Ruse, care indică faptul că TVA-ul prevăzut la paragraful 2 al art. 171 din Codul Fiscal al Federației Ruse, poate fi solicitat pentru deducere în termen de trei ani de la înregistrarea bunurilor (lucrări, servicii), a drepturilor de proprietate sau a bunurilor importate pe teritoriul Federației Ruse.

Legislația fiscală nu interzice deducerea TVA-ului în rate.

Ministerul rus de Finanțe este de acord cu acest lucru. Astfel, printr-o scrisoare din 9 aprilie 2015 nr.03-07-11/20293, compartimentul financiar a reținut că deducerea TVA pe baza unei facturi pe părți în perioade fiscale diferite în termen de trei ani de la înregistrarea mărfurilor ( lucrări, servicii), cu excepția mijloacelor fixe, echipamentelor pentru instalare și (sau) activelor necorporale, nu contravine normelor Codului Fiscal al Federației Ruse.

Cum este necesar să completați o carte de achiziție într-o astfel de situație?

Regulile de completare a registrului de achiziții utilizate în calculele taxei pe valoarea adăugată (denumite în continuare Regulile de completare a registrului de achiziții) au fost aprobate prin Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137.

Subclauza „t” din clauza 6 din Regulile de completare a carnetului de cumpărare prevede că în coloana 15 a cărții de cumpărare se indică costul bunurilor (lucrări, servicii), drepturi de proprietate, indicate în coloana 9 din rândul „Total de plătit” a facturii, iar în cazul transferului sumei de plată, plata parțială pentru livrările viitoare de bunuri (execuția lucrărilor, prestarea de servicii), transferul drepturilor de proprietate - valoarea plății transferate, plata parțială pe factură, inclusiv taxa pe valoarea adăugată .

Clauza 5 din Regulile de întocmire a unei facturi utilizate în calculele taxei pe valoarea adăugată, la rândul său, prevede că rândul „Total de plătit” se completează pentru alcătuirea unui carnet de cumpărături, a unui carnet de vânzări, iar în cazurile prevăzute în Anexele nr. 4 și 5 la Decretul Guvernului Federației Ruse din 26 decembrie 2011 nr. 1137, - pentru alcătuirea de fișe suplimentare pentru cărțile de achiziție și cărțile de vânzare.

Astfel, datele din coloana 9 de pe rândul „Total de plătit” a facturii sunt transferate în coloana 15 din carnetul de achiziții.

Nu există excepții pentru cazurile de deducere parțială a TVA la completarea coloanei 15 din carnetul de achiziții.Nu sunt prevăzute Regulile de completare a cărții de cumpărare.

Astfel, în urma lecturii literale a sub. „t” clauza 6 din Regulile de completare a cărții de achiziție, în cazul în care se solicită o deducere parțială, în coloana 15 din carnetul de achiziții trebuie să reflectați întregul cost al mărfurilor (lucrări, servicii), care este indicat în documentul corespunzător. factura în coloana 9 la rândul „Total de plătit”.

Un contribuabil care a reflectat costul bunurilor doar în partea solicitată pentru deducerea TVA trebuie să fie pregătit pentru anumite riscuri fiscale. Să le evaluăm pentru a vedea dacă sunt negative pentru contribuabil.

Evaluarea riscului de refuz de către autoritățile fiscale de a deduce TVA

Cartea de cumpărături nu este prevăzută la alin.1 al art. 172 din Codul Fiscal al Federației Ruse ca bază pentru acceptarea impozitului ca deducere; prin urmare, dreptul la deduceri fiscale nu este legat de corectitudinea completării sale. Această poziție este confirmată de practica judiciară extinsă (a se vedea, de exemplu, Rezoluțiile Serviciului Federal Antimonopol din Districtul Ural din 18 aprilie 2013 nr. F09-3460/13 în cazul nr. A47-8212/2012, districtul FAS Volga din data de 12 februarie 2013 în dosarul nr. A65 -14995/2012, raionul FAS Moscova din data de 17 ianuarie 2013 în dosarul nr. A40-40046/12-99-216).

Evaluarea riscului de urmărire penală în temeiul art. 120 din Codul Fiscal al Federației Ruse pentru încălcarea regulilor de completare a cărții de achiziție

Articolul 120 din Codul Fiscal al Federației Ruse stabilește răspunderea pentru încălcarea gravă a regulilor de contabilizare a veniturilor și (sau) cheltuielilor și (sau) obiectelor de impozitare. În sensul prezentului articol, o astfel de încălcare înseamnă absența documentelor primare sau absența facturilor sau a registrelor contabile sau contabile fiscale, sistematică (de două sau mai multe ori pe parcursul unui an calendaristic) reflectare intempestivă sau incorectă în conturile contabile, în contabilitatea fiscală. registre și în raportarea tranzacțiilor comerciale, numerarului, imobilizărilor corporale, imobilizărilor necorporale și investițiilor financiare.

Carnetul de cumpărături utilizat în calculele TVA, dintre documentele menționate la art. 120 din Codul fiscal al Federației Ruse, nemenționat.

Să luăm în considerare dacă carnetul de achiziții poate fi clasificat ca registre de contabilitate fiscală.

Conceptul de „registru contabil fiscal” se găsește în capitolul 23 „Impozitul pe venitul personal” din Codul fiscal al Federației Ruse. Deci, în conformitate cu paragraful 1 al art. 230 din Cod, agenții fiscali mențin deducerile fiscale primite de la aceștia de către persoanele fizice în perioada fiscală, deducerile fiscale acordate persoanelor fizice, impozitele calculate și reținute în registrele fiscale.

De asemenea, conceptul de „registru contabil fiscal” este dezvăluit în capitolul 25 „Impozitul pe venitul organizațional” din Codul fiscal al Federației Ruse. Potrivit art. 313 din Cod, în cazul în care registrele contabile conțin informații insuficiente pentru determinarea bazei de impozitare, persoana are dreptul să completeze în mod independent registrele contabile aplicabile cu detalii, formând astfel registre contabile fiscale, sau să țină registre contabile fiscale independente.

Totuși, în scopul calculării TVA, nu este stabilită obligația de a ține registre fiscale. În același timp, nici Codul Fiscal al Federației Ruse și nici Decretul Guvernului Federației Ruse nr. 1137 nu menționează cartea de achiziții ca registru fiscal.

În plus, clauza 4 din Procedura de completare a declarației fiscale pentru taxa pe valoarea adăugată, aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558@, prevede că declarația este întocmit pe baza registrelor de vânzări, a cărților de cumpărare și a datelor din registrele contabile ale contribuabilului (agent fiscal), iar în cazurile stabilite de Codul Fiscal al Federației Ruse, pe baza datelor din registrele contabile fiscale ale contribuabil (agent fiscal).

Astfel, după cum rezultă din norma de mai sus, Serviciul Fiscal Federal al Rusiei separă conceptele de „registru de achiziții” și „registru contabil fiscal”.

Din cele ce precedă rezultă că nu există temeiuri de tragere la răspundere a contribuabilului pentru întreținerea necorespunzătoare a registrului de cumpărare.

Cu toate acestea, există un alt punct de vedere asupra acestei probleme. Astfel, Serviciul Federal Antimonopol al Districtului Moscova, în Rezoluția nr. F05-15210/2013 din 29 noiembrie 2013, a indicat că registrul de achiziții și registrul de vânzări nu sunt documente primare utilizate pentru înregistrarea tranzacțiilor relevante, ci sunt de fapt impozite. registre contabile ale căror date se formează pe baza documentelor primare.

Cu toate acestea, în speță, instanța nu a luat în considerare problema tragerii la răspundere fiscală a contribuabilului, ci a subliniat obligația organului fiscal de a verifica registrele de cumpărături și vânzări și documentele primare.

În ceea ce privește litigiile privind aplicarea art. 120 din Codul fiscal al Federației Ruse, dacă sunt încălcate regulile pentru menținerea unui carnet de achiziții, atunci instanțele iau decizii pozitive pentru contribuabil (a se vedea, de exemplu, Rezoluțiile districtului FAS Volga-Vyatka din 30 iunie 2006 în dosarul nr. A79-15564/2005, raionul FAS Nord-Vest din 31 mai 2006 în dosarul nr. A56-22693/2005).

Să remarcăm că practica cu privire la această problemă se referă la perioada anului 2006 și anterioare. Autorul nu a găsit nicio practică de arbitraj mai recentă. Acest lucru poate indica faptul că autoritățile fiscale nu fac pretenții dacă sunt dezvăluite fapte care indică o încălcare a regulilor de păstrare a unui registru de achiziții.

Astfel, probabilitatea tragerii la răspundere a contribuabilului în temeiul art. 120 din Codul Fiscal al Federației Ruse pentru completarea incorectă a coloanei 15 din registrul de achiziții este evaluată sub nivelul mediu.

Evaluarea riscului de a fi tras la răspundere pentru erorile dintr-o declarație fiscală

Declarația de TVA se depune în conformitate cu forma și formatul aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558@. Formularul de declarație conține și Secțiunea 8, care reflectă informații din carnetul de achiziții.

Rândul 170 din secțiunea 8 din decontul de TVA indică datele din registrul de achiziții reflectate în coloana 15. În consecință, dacă coloana 15 din registrul de achiziții este completată parțial din deducerea solicitată, rândul 170 din declarația contribuabilului va reflecta costul. de bunuri (muncă, servicii) doar parțial.

Totodată, în Secțiunea 9, rândul 160 din declarația contrapartidei, costul bunurilor (lucrări, servicii) trebuie reflectat integral, întrucât plata parțială a TVA nu este prevăzută de lege.

Astfel, în cazul în cauză, organul fiscal, la compararea datelor din declarația contribuabilului și declarația contrapartidei, poate ajunge la concluzia că a existat o eroare la completarea declarației fiscale.

Codul fiscal al Federației Ruse nu prevede sancțiuni separate pentru erori la completarea unei declarații fiscale. Nu este specificat în articolul 120 din Codul fiscal al Federației Ruse.

În consecință, pentru erorile la completarea unei declarații fiscale care nu duc la plata incompletă a impozitului, obligația fiscală nu este prevăzută (vezi Rezoluția Serviciului Federal Antimonopol al Districtului de Nord-Vest din 19 noiembrie 2007 în cazul nr. A42-). 3678/2006).

Totodată, reținem că în temeiul clauzei 3 a art. 88 din Codul Fiscal al Federației Ruse, în cazul în care un audit de birou evidențiază erori în declarația fiscală (calcul) și (sau) contradicții între informațiile conținute în documentele depuse sau sunt identificate discrepanțe între informațiile furnizate de contribuabil și informațiile cuprinse în documentele aflate la dispoziția organului fiscal și primite de aceasta în timpul controlului fiscal, contribuabilul este informat cu privire la aceasta cu obligația de a furniza explicațiile necesare în termen de cinci zile sau de a face corecțiile corespunzătoare în termenul stabilit.

Astfel, la compararea datelor din declarația contribuabilului cu cea a contrapartidei, organul fiscal poate identifica erori, ceea ce va atrage necesitatea de a oferi explicații.

Așadar, subliniem încă o dată că atunci când se solicită o deducere parțială, în coloana 15 din carnetul de achiziții, trebuie să reflectați întregul cost al mărfurilor (lucrări, servicii), care este indicat în factura corespunzătoare în coloana 9 din rândul „Total de plătit.”

În cazul în care contribuabilul a completat coloana 15 din carnetul de cumpărături privind deducerea pretinsă, riscurile de refuz de deducere a TVA, precum și riscurile de a fi tras la răspundere conform art. 120 din Codul fiscal al Federației Ruse pentru înregistrarea incorectă a registrului de achiziții și erorile în declarația fiscală sunt scăzute.

Rapid. Directoare subordonate. Rapid Necesitatea de a completa directoare pentru 1c

Rapid. Directoare subordonate. Rapid Necesitatea de a completa directoare pentru 1c Reflectarea cotei de TVA 0 în 1s 8

Reflectarea cotei de TVA 0 în 1s 8 Factura de ajustare de la furnizor pentru majorare

Factura de ajustare de la furnizor pentru majorare