Politica de credit. Esența politicii de credit a întreprinderii Politica de credit corporativă

Politica de credit este un nume sonor care presupune doar un răspuns la trei întrebări simple: cui trebuie acordat un împrumut, în ce condiții și cu cât? Principalul criteriu de eficacitate a politicii de creditare este creșterea profitabilității activităților de bază ale companiei, fie ca urmare a unei creșteri a volumelor vânzărilor (care se va produce odată cu liberalizarea creditării), fie prin accelerarea cifrei de afaceri a creanțelor (care este facilitată de o înăsprire a politicii de credit). Găsirea punctului optim în creditarea comercială ajută la utilizarea analizei marginale, al cărei limbaj formal definește cu strictețe echilibrul dorit în volumul și momentul plății amânate: liberalizarea politicii de creditare este adecvată până când „până la beneficiile suplimentare din creșterea volumului vânzărilor. sunt egale cu costurile suplimentare ale creditului acordat"

În medie, în industrie, conturile de încasat ocupă mai mult de 50 % din valoarea capitalului de lucru. Și dacă priviți afacerile nu ca pe o mlaștină, unde singurul scop este să ieșiți din mlaștină (sau, după cum spun unii regizori, să supraviețuiți), ci ca pe un câmp de oportunitate pentru realizarea intereselor comerciale, atunci creanțele acumulate conțin rezerve uriașe pentru creșterea eficienței propriei afaceri. Dacă întreprinderile occidentale, în efortul de a rămâne competitive, desfășoară campanii de amploare, câștigând zecimi sau chiar sutimi de procente în îmbunătățirea anumitor indicatori, afacerile rusești mai au posibilitatea de a crește profitabilitatea economică cu zeci sau chiar sute de procente atunci când stabilesc stabilirea unor proceduri regulate eficiente de management. Experiența negativă în afaceri acumulată în ultimii ani nu face decât să mărească șansele de a obține succesul cu puțin efort, tocmai pentru a evita căderea dincolo de linia după care încep consecințele ireversibile.

Simplitatea întrebărilor puse implică însă anumite decizii puternice ale managerilor, cuplate cu munca metodică a contabililor și economiștilor. Este naiv să credem că elaborarea unei politici de credit poate fi încredințată departamentului de vânzări sau unei structuri special desemnate care supraveghează principalii debitori.

Într-un fel, absența unor reguli stricte și a controlului asupra implementării acestora de către managementul de vârf contribuie la formarea unei abordări creative a muncii din partea managementului funcțional. În ceea ce privește lucrul cu debitorii, practica rusă a dezvoltat chiar o terminologie specială pentru acest domeniu - piața datoriilor. Cu toate acestea, urmând criteriile pieței, nu este greu de concluzionat că, cu cât capacitatea acestei piețe este mai mare, cu atât este mai confortabil să lucrezi în ea. Soluțiile creative la provocările cu care se confruntă jucătorii de pe piața datoriilor pot avea consecințe grave dacă obiectivele de bază ale afacerii sunt ignorate.

Afirmația că unul dintre factorii poziției competitive scăzute a producătorilor ruși de mărfuri este lipsa unei înțelegeri clare a strategiei lor în ceea ce privește creditarea comercială nu este nouă. Încercând să reducă consecințele negative ale inițiativelor creative ale angajaților de vânzări, mulți directori au început în mod independent să ia decizii cu privire la cei mai importanți clienți. Și, ca urmare, ei înșiși s-au trezit într-un impas. În ce condiții ar trebui să fie expediate produsele? Când este profitabil să faci concesii privind condițiile de plată? Unde este linia după care este necesară înăsprirea condițiilor convenite anterior? Cât va costa firma să încheie următorul contract major? Și alte zeci de întrebări, amânarea deciziilor asupra cărora este fatală pentru întreprindere și este greu de obținut un răspuns echilibrat economic dacă intuiția nu este susținută de rețete și recomandări dovedite.

Politica de credit este menită să acționeze ca un fel de „carte de bucate”, limitând nebunia inițiativelor creative și calculele personale ale indivizilor. Baza materială a politicii de credit este unelte, care ghidează structurile de vânzări atunci când acordă credit furnizorilor și standardele acordarea de împrumuturi care stabilesc reguli și restricții rezonabile.

Setul de instrumente pentru elaborarea politicii de credit

Instrumentele de politică de credit reprezintă atât modele de evaluare a potenţialilor debitori, cât şi reglementări sau proceduri pentru operarea serviciului relevant. În urma celor trei întrebări principale ale politicii de credit, este posibil să identificăm o serie de instrumente care determină răspunsurile la acestea.

Răspunsul la întrebarea „cui ar trebui să acord un împrumut?” depinde în mare măsură de riscul de nerambursare a împrumutului sau de întârziere în cedarea resurselor primite. Prin urmare, distribuirea cumpărătorilor în grupuri de risc este unul dintre obiectivele principale ale politicii de credit. Unul dintre cele mai comune instrumente pentru rezolvarea acestei probleme este metoda de evaluare a istoriei creditului (notarea creditului). Se bazează pe clasarea cumpărătorilor în funcție de o serie de indicatori selectați și pe introducerea unor criterii decizionale pentru acordarea unui împrumut. Utilizarea acestei metode ajută la evaluarea cât de riscant este să oferiți o plată amânată unui anumit cumpărător. Datorită utilizării pe scară largă, metoda de evaluare a istoriei creditului a primit diverse interpretări, de aceea este interesant să luăm în considerare utilizarea sa într-o anumită întreprindere.

Pentru a evalua istoricul de credit al principalilor debitori la o fabrică de unelte electrice, au fost identificați cinci indicatori principali:

- perioada de lucru cu clienții - scara de măsurare a fost considerată a fi jumătate de an;

- perioada de existență a întreprinderii în sine (numărul de ani de la data înregistrării sale de stat);

- volumul creanțelor acumulate peste un trimestru - pentru aceasta a fost necesară mai întâi construirea unui registru al creanțelor contabile vechi (Tabelul 1);

- volumul mediu lunar de vânzări per client în ultimele șase luni;

- fluxul net de numerar în timpul decontării (definit ca valoarea plăților pentru produsele expediate ponderată cu costul mărfurilor primite prin schimbul de barter).

tabelul 1

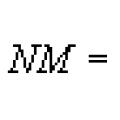

Introducerea indicatorului fluxului net de numerar se datorează în primul rând ponderii mari a tranzacțiilor de barter și necesității de a evalua masa monetară reală primită pentru produsele expediate. Întrucât acordarea de credite către clienții săi este justificată în principal de creșterea volumelor de vânzări, compania a decis că nu are sens să stimuleze vânzările care aduc un cash-flow minim.

Indicatorul fluxului net de numerar a fost calculat după cum urmează:

![]()

unde NM este fluxul net de numerar,

C - suma plății pentru produsele expediate primite în termeni monetari

Qn este volumul celui de-al n-lea produs de barter în termeni de valoare,

P(a)n este prețul de piață al celui de-al n-lea produs la plata în bani reali;

P(m)n este prețul contabil al celui de-al n-lea produs, înregistrat în documentele de plată.

În pasul următor, toți indicatorii au fost convertiți în 100 scara de puncte. În acest caz, cel mai mare scor pe această scală este atribuit valorii cele mai preferate. Deci, dacă o întreprindere nu are creanțe cu o scadență mai mare de un trimestru, conform acestui indicator va avea o valoare fixă 100 puncte. Apoi fiecărui indicator i se atribuie ponderi de semnificație și este afișat un rezumat al întreprinderii selectate. De exemplu, pentru JSC „Instrument” tabelul pentru calcularea ratingului este prezentat în Tabelul 2.

Greutățile de semnificație la fabrica de scule electrice au fost atribuite de directorul întreprinderii. Cu toate acestea, acestea pot fi calculate și pe baza datelor operaționale anterioare ale întreprinderii. Pentru a face acest lucru, se colectează statistici asupra indicatorilor selectați și, folosind coeficienți de corelație, se determină impactul fiecăruia dintre aceștia asupra rambursării creanțelor.

masa 2

Nu ar trebui să vă bazați complet pe datele din perioadele trecute - mediul întreprinderii și condițiile de lucru cu acesta se schimbă prea dinamic. Cu toate acestea, calculele alternative pot dezvălui contradicții neobservate anterior și pot oferi opțiuni suplimentare. Nu trebuie uitat unul dintre principiile de bază ale managementului - calitatea deciziei luate este direct proporțională cu numărul de opțiuni luate în considerare și cu cantitatea de muncă analitică efectuată.

Calculul estimărilor ponderate pentru toți debitorii majori vă permite să determinați prioritățile atunci când luați în considerare opțiunile de împrumut pentru aceștia. Astfel, compania face primul pas în optimizarea structurii conturilor de încasat.

Orice structură comercială este întotdeauna limitată în resurse financiare, astfel încât sarcina de a le distribui eficient cu riscuri minime este cea mai relevantă. Dacă metoda de evaluare a istoricului de credit ne permite să cântărim riscurile asociate acordării de împrumuturi cumpărătorilor individuali, atunci metoda de determinare a termenului optim al creditului (timpul economic al creditului) dă o idee despre eficiența unei tranzacții comerciale, răspunzând la întrebarea despre condițiile de plasare a unui împrumut comercial.

Întreprinderile acționează ca creditori față de clienții lor, deloc din bunăvoință față de aceștia. Tema principală a unor astfel de tranzacții este încercările de creștere a volumelor de vânzări. Din păcate, fiind într-o poziție competitivă slabă, majoritatea întreprinderilor industriale din Rusia iau mai des în considerare problema reducerii piețelor de vânzare dacă refuză să accepte cerințele înăsprite ale clienților. În principiu, aceasta este doar reversul aceleiași relații: de obicei, o creștere a maturității conturilor de încasat duce la o creștere a volumelor de vânzări. Calculul politicii optime pentru termenii de împrumut se rezumă la compararea veniturilor suplimentare primite ca urmare a creșterii vânzărilor și a costurilor asociate cu finanțarea creșterii conturilor de încasat.

Să luăm în considerare un exemplu cu o companie de comerț cu ridicata care vinde produse de uz casnic și produse de îngrijire personală. Pentru grupul de praf de spălat, pe baza datelor istorice și a negocierilor curente cu principalii cumpărători, s-a construit o relație între termenul unui împrumut comercial și nivelul vânzărilor sau veniturilor (Tabelul 3).

Tabelul 3

Costurile variabile au fost recunoscute ca fiind costul unei unități de mărfuri achiziționate de la producătorul produsului. Restul costurilor asociate au fost clasificate ca semi-fixe. Ca urmare, a fost calculată contribuția la acoperire (profit marginal), care reprezintă diferența dintre venituri și costurile variabile asociate încasării acestuia. Întrucât volumul vânzărilor conform datelor calculate a crescut odată cu creșterea duratei împrumutului, toate celelalte fiind egale, strategia optimă a fost acordarea unui credit maxim posibil pentru această grupă de bunuri.

Cu toate acestea, în timp ce vindea alte grupe de bunuri, compania a fost nevoită să atragă resurse de credit destul de costisitoare pentru a-și finanța capitalul de lucru. Costul capitalului împrumutat a fost 6 % pe luna. Prin urmare, atunci când se calculează perioada optimă de împrumut, este necesar să se ajusteze contribuția de acoperire pentru costurile asociate acordării împrumutului, care sunt calculate folosind următoarea formulă:

unde CC reprezintă costurile asociate cu acordarea unui împrumut (costul creditului),

VC - costuri variabile asociate veniturilor (cost variabil),

IR - costul capitalului atras (rata dobânzii) pe zi,

T - perioada de împrumut (timpul) în zile.

Termenul optim pentru acordarea unui credit comercial pentru praf de spălat a fost 40 zile la efectuarea unei contribuții pentru acoperire după achitarea costurilor asociate cu strângerea de capital egală cu 102 mii de ruble (fig. 1).

Prin ajustarea calculului rezultat pentru riscul creantelor necreante, este posibila determinarea unei perioade mai realiste pentru acordarea unui imprumut comercial.

Astfel, cele două metode evidențiate mai sus, completându-se reciproc, ilustrează o abordare generală a dezvoltării politicii de credit.

Standarde pentru acordarea creditelor comerciale

Dacă mai mult de o persoană este implicată în vânzări la o întreprindere, este necesar să-și coordoneze activitățile. O creștere suplimentară a personalului conduce la diferențierea cerințelor de formare profesională și a responsabilităților pentru deciziile luate. În plus, deciziile de a oferi reduceri sau de a modifica termenii de livrare în relație cu contrapărțile individuale afectează, de asemenea, vânzările globale. La unele întreprinderi industriale, a devenit o practică obișnuită ca structurile comerciale să negocieze exclusiv cu directorii. Numai acest lucru vă permite să rezolvați rapid problemele și să vă calificați pentru condiții mai preferențiale. O astfel de logistică de vânzări, sincer vorbind, nu este cea mai optimă. Iar problema nu este atât dorința managementului de vârf de a se ocupa de principalele decizii de vânzare, cât mai degrabă lipsa unor abordări uniforme în organizarea acestei activități și a procedurilor de monitorizare și evaluare a eficienței implementării acesteia. Nu este surprinzător faptul că nevoia de standardizare a activităților de vânzări este exprimată în mod constant de personalul de conducere și este un hit în consultanța de management.

După cum a reieșit deja din instrumentele prezentate mai sus, principalii parametri pentru stabilirea și implementarea politicii de credit sunt:

- volumul vânzărilor pentru grupuri individuale de produse (segmentarea poate fi efectuată și pe tip de afacere sau pe bază teritorială);

- volumul investițiilor în conturile de încasat și costul capitalului atras în aceste scopuri (datoria gratuită față de personal și furnizori principali este doar aparentă, provocând prejudicii ireparabile întreprinderii pe termen lung, prin urmare, în cazul afacerilor rusești, este, de asemenea, necesită o evaluare a pierderilor alternative);

- cuantumul datoriilor nerecuperabile aferente creantelor.

Prin dezvoltarea standardelor pentru acordarea de împrumuturi comerciale, întreprinderile nu introduc standarde noi care să fie obligatorii și lipsite de ambiguitate în interpretarea lor. Este mai probabil ca standardele să constea în condițiile minime acceptabile care trebuie îndeplinite de cumpărători, decât în valori standardizate pentru volumele și condițiile de împrumut. Prin urmare, standardele sunt cel mai adesea stabilite nu prin valori absolute, ci prin anumite intervale.

În ceea ce privește metoda de evaluare a istoricului de credit, discutată mai devreme, lucrul cu ratingul principalului cumpărător este reglementat după cum urmează (Fig. 2):

- când formați mai puțin 50 punctele de credit nu sunt oferite companiilor;

- din 50 inainte de 70 puncte, companiilor li se oferă împrumuturi limitate, care pot fi exprimate în condiții suplimentare (de exemplu, în înregistrarea vânzărilor folosind bilete la ordin care includ venituri din dobânzi) sau restricții privind valoarea împrumutului, urmate de un control strict al calendarului acestuia. rambursare;

- cu mai mult 70 puncte, se acordă un împrumut în condiții normale (fabricatul de scule electrice a oferit un împrumut pentru 30 zile și penalități descrise pentru întârzierea plăților în contractele principale), iar condițiile exclusive sunt posibile și în cazul importanței strategice a unui anumit cumpărător sau al beneficiilor economice așteptate în viitor.

Reglementarea deciziilor manageriale privind acordarea creditului printr-un rating de client se bazează pe principiul elementar al compromisurilor economice, conform căruia toate beneficiile din luarea oricărei decizii manageriale trebuie să fie corelate cu costurile implementării acestei decizii. Beneficiile în cazul nostru sunt creșterea contribuției de acoperire ca urmare a creșterii volumelor de vânzări, iar costurile sunt costul capitalului atras și volumul proiectat al datoriilor neperformante.

Contribuția de acoperire proiectată după plata costurilor de capital se calculează folosind următoarea formulă:

unde MPACC este contribuția proiectată la acoperire după plata costurilor de capital (profit marginal după costul capitalului);

P(i) - probabilitatea i-lea rezultat;

MP - contribuție la acoperire (profit marginal);

CC - costul capitalului atras pentru finanțarea creanțelor (costul capitalului);

C - costul total al produselor fabricate

În exemplul unei fabrici care produce scule electrice, a fost calculată contribuția la acoperire și a fost alocat costul total al produsului mediu (Tabelul 4).

Tabelul 4

Apoi, pe baza datelor din perioadele anterioare, au fost calculate probabilitățile de rambursare a creanțelor în perioada specificată în contracte - 30 zile, dacă plata întârzie două luni - 90 zile, iar dacă creanțele nu sunt returnate.

Calculele au arătat contribuția așteptată la acoperire pentru grupul de debitori cu mai puțin de 50 punctele nu acoperă nici măcar costurile variabile. Al doilea grup de cumpărători oferă companiei o contribuție pozitivă la acoperire. Cu toate acestea, cu o contribuție la acoperire egală cu 30 mii de ruble. pentru un produs, cu volumul de vânzări planificat, costurile fixe nu sunt acoperite. Prin urmare, este necesar să se efectueze calcule suplimentare pentru a estima pierderile dintr-o reducere a volumelor de vânzări atunci când se refuză acordarea unui împrumut comercial și beneficiile plasării acestuia. Întreprinderi cu mai mult de 70 puncte, sunt cel mai bun grup de creditori, permițându-vă să generați 44 mii de ruble din fiecare unitate de produs, folosite pentru a acoperi costurile fixe și pentru a obține profit. După coordonarea calculelor primite cu idei personale, conducerea fabricii a aprobat standardele de politică de credit care au fost discutate anterior (Fig. 2).

Trebuie înțeles că standardele elaborate se bazează pe un număr limitat de indicatori calculați pe o perioadă limitată de timp. În consecință, criteriile formale exprimate în formă digitală sunt completate de proceduri de aprobare și, dacă este necesar, depășirea restricțiilor specificate anterior. Deci, conducerea Bursei de Valori din New York, în urmă cu aproximativ douăzeci de ani, nu a permis companiilor de computere necunoscute atunci să intre pe site-urile lor, deoarece nu se încadrau în standardele dezvoltate. Drept urmare, s-a organizat o bursă alternativă, la care se cotează în prezent acțiuni ale companiilor care operează în domeniul tehnologiilor înalte (High-Tech), iar din punct de vedere al volumului tranzacțiilor și importanței pe piața mondială, este deja la început. să tragă pătura peste sine.

Nu este nimic ciudat în faptul că directorii de întreprinderi efectuează vânzări către anumite contrapărți în condiții extrem de preferențiale. Un alt lucru surprinzător este că de multe ori nu înțeleg deloc cât costă o astfel de organizație de caritate compania. Chiar dacă există standarde foarte brute, este destul de evident că dacă cumpărătorul nu se încadrează în 50 barieră cu minge și chiar doriți să încheiați o înțelegere cu aceasta, trebuie să calculați cu atenție eficacitatea unei astfel de operațiuni înainte de a lua o decizie de management.

TERMINOLOGIE, DEFINIȚII GESTIONAREA CREDITULUI.

Înainte de a trece la problemele managementului creditului, să definim principalii termeni folosiți în acest domeniu.

Creanţe de încasat

Aceasta este suma datoriilor datorate unei organizații de la persoane juridice sau persoane fizice pentru mărfurile expediate, dar neplătite.

CARACTERISTICI:

(ca obiect contabil)

- Normal

- Întârziat condiționat

- Depasit

Conturile de creanță sunt unul dintre principalele active ale Societății și au un impact direct asupra lichidității acesteia, de ex. capacitatea de a plăti datorii.

Conturile de încasat se împart în:

- Normal (sau curent) – datorie pentru care nu a ajuns termenul de plata, i.e. în cadrul plății amânate.

- Întârziat sau supus încasării - o datorie pentru care a sosit termenul limită de plată.

Principalul indicator utilizat în managementul creditului pentru evaluarea conturilor de încasat este perioada de rulaj a creditului comercial. Acest indicator reflectă cât timp durează Compania pentru a returna fondurile investite în conturile de creanță ale Cumpărătorilor. Acest indicator este comparat cu plata amânată furnizată.

Amânarea plății

– aceasta este perioada maximă în zile pentru care se acordă împrumutul.

Din momentul expedierii și până la data programată a plății, conturile de încasat sunt normale sau curente și nu fac obiectul încasării.

De la data plății scadente, i.e. din prima zi de întârziere avem dreptul de a cere plata, iar datoria este restante.

La rândul lor, datoriile restante includ:

- Problematic – datorie cu o perioadă de scadență de 60-90 de zile. peste plata amânată acordată.

- Îndoielnic – datorie cu o perioadă de scadență mai mare de 90 de zile. peste plata amânată acordată.

- Creanță neperformantă - o creanță, a cărei încasare este recunoscută ca imposibilă din cauza refuzului instanței sau arbitrajului de a colecta, sau din cauza insolvenței debitorului sau din cauza incapacității de a confirma creanța din cauza absenței sau a necorespunzătoare. documentele executate, precum și în cazul în care colectarea ulterioară este considerată inadecvată.

Scopul managementului creditului

- Cresterea volumelor de vanzari.

- Minimizarea riscului de datorii neperformante.

Creșterea vânzărilor într-un mediu de concurență acerbă se poate realiza prin acordarea de credit, dar dacă acordăm credit, suntem obligați să luăm măsuri pentru protejarea fondurilor investite în conturile de creanță.

Principalele probleme asociate cu conturile de încasat:

1) Activele (numerarul) ale companiei investite în conturi de încasat sunt înghețate, ceea ce duce la necesitatea de a găsi fonduri suplimentare pentru a asigura plățile curente (dacă furnizorii noștri ne asigură o perioadă de plată amânată mai mare decât o oferim clienților noștri, atunci compania nu se confruntă cu o soluție la această problemă);

2) O creștere a volumului fondurilor împrumutate, care afectează lichiditatea companiei, precum și profitul, deoarece dobânda la împrumuturi reduce profitul;

3) Banii tind să-și piardă din valoare în timp.

Politica de credit

– acesta este un set de proceduri și reglementări implementate în mod regulat care permit menținerea la un nivel acceptabil a riscurilor Companiei apărute în legătură cu împrumuturile comerciale către Clienți.

Făcând parte din capitalul de lucru, creanțele, și mai ales cele suspendate în mod nejustificat, reduc cifra de afaceri a fondurilor și, prin urmare, reduc veniturile întreprinderii. Prin urmare, astăzi cea mai importantă problemă este organizarea corectă a contabilității, analiza și restituirea creanțelor. Politica de creditare este strâns legată de politica de marketing a Companiei și este determinată de strategia de dezvoltare. Scopul ei este obtinerea de profit suplimentar prin stimularea vânzărilor.

Există trei tipuri de politici de credit:

- Soft – folosit la capturarea pieței, de ex. agresiune. Implementarea se realizează prin relaxarea cerințelor de credit (extinderea vânzărilor se datorează grupurilor de clienți riscante), continuarea livrărilor în caz de întârziere a plății și/sau limită de credit, precum și procedurile de colectare a datoriilor. În același timp, trebuie să înțelegem că drept urmare ne confruntăm cu o creștere a volumelor datoriilor și, drept consecință, cu o scădere a profiturilor atunci când aceste datorii sunt anulate.

- Hard (caracteristic monopoliştilor) este opusul softului. Scopul acestui tip de politică de credit este menținerea unui anumit nivel sau creșterea profitabilității afacerii. Se implementează prin eliminarea decontărilor reciproce cu clienții aparținând grupelor de risc, reducerea plății amânate și/sau a limitei de credit și introducerea comisioanelor de împrumut.

- Moderat – poate include diverse elemente de politici soft și hard.

Componentele managementului creditului:

Politica de credit a Companiei este un set de decizii, inclusiv:

- Condițiile împrumutului:cui și în ce condiții îi oferim.

- Măsuri de protecție a creditului.

- Procedura de colectare(cerere) datorie.

Să ne uităm la fiecare dintre componentele Politicii de credit a companiei:

- 1. Condiții de împrumut

Evaluarea solvabilității clientului și a reputației de afaceri.

Istoricul creditului.

Termen de plata.

Limita de credit.

Asigurând securitate.

Acesta este așa-numitul ciclu „zero” în managementul creditului - tratarea datoriilor înainte de apariția datoriilor.

Ţintă:

- Identificați grupurile de clienți riscante. Stabiliți care client cel mai probabil nu ne va plăti.

- Stabiliți condiții optime de creditare.

Aceste obiective sunt atinse prin colectarea și prelucrarea informațiilor despre client. Când lucrați la ciclul 0, trebuie să vă amintiți că la începutul lucrării, orice client este gata să împărtășească informații. Atunci când negociați, este necesar să creați o imagine distinctă a companiei de la un număr de concurenți (de exemplu, dacă toată lumea se încurajează, atunci o poziție dură vă va deosebi).

Este necesar să se determine:

1) Cine este responsabil.

2) Cine plătește.

3) Cine sunt consumatorii și în ce condiții lucrează clientul nostru cu aceștia?

4) De cât timp este pe piață?

5) Ce bunuri (proprietate) are? (Dacă vorbim de sume semnificative de împrumut, este necesar să se solicite situații financiare: bilanț, contul de profit și pierdere, situația fluxului de trezorerie).

Cerințe de împrumut

Clientul nu este inclus în „Lista Neagră a Clienților” a Companiei.

Este solvent.

Având un istoric de credit (de preferință pozitiv).

Determinarea conditiilor optime de creditare.

Asigurarea garanției împrumutului (pentru clienții noi de la 1,5 milioane de ruble, pentru clienții vechi – de la 3 milioane de ruble).

Compania „K” folosește o „Lista neagră a clienților” pentru a preveni acordarea de împrumuturi clienților nesiguri.

Motive pentru plasarea pe „lista neagră”:

- perioada maximă de întârziere pentru prima factură neachitată este mai mare de 180 de zile;

- s-a inițiat recuperarea creanțelor în instanță împotriva debitorului;

- debitorul are informații fiabile despre fraudă;

- împotriva debitorului a fost inițiată o procedură de faliment sau de lichidare.

Lista este întocmită atât din date despre clienții Companiei, cât și din date de la alți furnizori.

Evaluarea solvabilității este evaluată în funcție de o serie de criterii atunci când se analizează situațiile financiare, precum și istoricul decontărilor reciproce. Departamentul Credit al Oficiului de Buget a elaborat o evaluare de rating care vă permite să determinați nivelul de risc și condițiile optime de creditare.

Tipuri de garanții acceptate la Compania „K”:

- Garantie bancara.

- Garanția terților. Condiție obligatorie: garantul trebuie să aibă un bun a cărui valoare este mult mai mare decât limita de împrumut prevăzută.

- Garanții: imobile, mașini, echipamente, altele. Atunci când luăm în considerare problema furnizării garanției, este necesar să evaluăm valoarea garanției, pierderile noastre la vânzarea garanției, precum și capacitatea produsului de a-și pierde valoarea.

Definirea termenilor de împrumut

Plată amânată, rotația stocurilor clienților, cifra de afaceri a creanțelor

La stabilirea unei plăți amânate este necesar:

Luați în considerare perioada pentru care clientul nostru acordă credit clienților săi, precum și numărul de clienți și segmentarea bazei de clienți a Clientului;

Luați în considerare frecvența calculelor;

Luați în considerare frecvența achizițiilor pentru a determina limita;

Arată modelul de profitabilitate.

2. Măsuri de protecție a creditului

Oprirea transporturilor în cazul în care există datorii restante și/sau limita de credit este depășită.

Restructurarea datoriilor.

Limitarea limitei de credit.

Transferul la alți termeni de cooperare în cazul încălcărilor sistematice ale disciplinei de plată.

Expediere. Nivelul de competență al angajaților.

|

PDZ, zile |

Exces, frecați. |

Nivel de competență |

|

Până la 3 zile (inclusiv) |

Nu necesită aprobare |

|

|

30.000 - 20% din limită |

Creanțe: Șef OOP DOP Visa: Controlor de credit |

|

|

20,1% - 50% din limită |

Creanțe: Președinte al Comitetului de credit al TsOT/RP Visa: Controlor de credit, șef de departament |

|

|

Peste 30 de zile |

Peste 50% din limită |

Creanțe: Comision de credit Visa:Șef departament vânzări Controlor de credit Președinte al Comitetului de credit al TsOT DOP |

Motive pentru expediere sub PDZ

Ordin de plata.

Scrisoare de garantie.

Schema de restructurare a datoriilor convenită cu controlorul de credit.

Este important să înțelegeți clar cerințele obligatorii pentru ordinele de plată, scrisorile de garanție și schemele de restructurare.

3. Procedura de colectare (cerere) datorie

Colectare internă (sistem de colectare):

Sistem de notificare scrisă.

Convorbiri telefonice.

O întâlnire personală.

Colectare externă – influență judiciară.

Dependența riscului de nerambursare de oportunitatea gestionării datoriilor

Practica arată că, cu cât termenul creanțelor este mai lung, cu atât probabilitatea încasării acestora este mai mică. Graficul arată dependența riscului de nereturnare la timp. Reușita colectării datoriilor depinde și de flexibilitate.

CONDIȚII DE împrumut

Condiții de împrumut:

evaluarea solvabilitatii Cumparatorului,

stabilirea termenelor de plată și a limitei de credit.

evaluarea necesității de a asigura garanția împrumutului

Datorită condițiilor de creditare, Compania și angajații săi pot clasifica cu ușurință clienții, pot determina rapid și ușor pe cei cu care ar trebui și nu ar trebui să lucreze. Acesta este așa-numitul ciclu „zero” în managementul creditului - lucrul cu datoria înainte de formarea datoriilor.

Scop: identificarea grupurilor de risc ale clienților. Stabiliți care client cel mai probabil nu ne va plăti.

Stabiliți condiții optime de creditare: amânare și limită.

Dacă revizuiți condițiile de creditare a lucrului cu un client, perioada de rotație a împrumutului a clientului vă va ajuta să determinați amânarea.

Dacă incheiați pentru prima dată un contract de împrumut cu un client, trebuie să țineți cont de gama de produse pe care clientul urmează să o achiziționeze. Inițial, amânarea pentru hârtie ca produs foarte lichid și mai puțin rentabil, în același timp, este mai mică decât pentru papetărie.

Atunci când lucrați cu clienți noi, este necesar să stabiliți criterii minime pentru aceștia: definiți cu strictețe un set de documente și date despre client care să îndeplinească cerințele prestabilite de compania dvs. (Acest lucru a fost discutat în detaliu în Cartea nr. 9, secțiunea „Utilizarea informațiilor juridice pentru a reduce riscurile în etapa de pornire a cooperării cu un client pe credit”).

Dacă aceste criterii nu sunt îndeplinite

atunci împrumutul nu poate fi acordat sub nicio condiție.

Evaluarea solvabilitatii Cumparatorului.

Produs pe baza:

- Istoricul de credit al clientului (dacă există). În cazul în care clientul a efectuat și/sau are o întârziere la plată mai mare de 30 de zile și/sau a fost transferat la munca de servicii, atunci decizia de a emite un TC unui astfel de Cumpărător este luată de Comisia de Credit a Companiei „ K”.

- Situațiile financiare ale clientului (bilanț, contul de profit și pierdere). În bilanţ, acordăm atenţie disponibilităţii de active fixe a clientului, precum şi lichidităţii curente şi rapide a activelor.

Pentru determinare Raportul curent necesar valoarea activelor circulante(sectiunea a II-a din bilant) impartita la valoarea datoriilor pe termen scurt(Secțiunea a V-a din bilanţ). Valoarea standard = 2.

Raport rapid se calculează pe baza unei game mai restrânse de active circulante, atunci când partea cea mai puțin lichidă a acestora – stocurile – este exclusă din calcul: conturi de încasat + numerarîmparte la cuantumul datoriilor pe termen scurt. Valoarea standard = 1.

Când se convine asupra eliberării documentației tehnice de peste 1,8 milioane de ruble. Este obligatorie furnizarea unui bilanţ și un cont de profit și pierdere.

Important!

Evaluarea necesității de a oferi garanții pentru împrumut

Se efectuează pe baza rezultatelor evaluării solvabilității Cumpărătorului. Dacă valorile ratelor de lichiditate curente și rapide sunt sub standard, iar valoarea împrumutului solicitat de client depășește 1,5 milioane de ruble. pentru clienți noi sau 3 milioane de ruble. pentru clienții obișnuiți, este indicat să negociați cu clientul cu privire la furnizarea de servicii suplimentare. garanții de plată a împrumutului.

MĂSURI DE PROTECȚIE A CREDITULUI

Pe lângă acordul cu clientul, puteți proteja legal împrumutul prin semnarea:

scrisoare de trăsură;

Certificat de transfer și acceptare (sau certificat de finalizare a lucrărilor).

Cu cât ești mai detaliat de acord, cu atât mai bine. Doar nu o face formal. Este mai bine să discutați condițiile în detaliu în două lucrări decât să semnați „rapid” o grămadă de documente.

Dar documentele precum gajul, garanția bancară și garanția garantului constituie un grup special de documente. Aceste documente, datorită unui număr de caracteristici inerente, sunt pârghii foarte bune de presiune asupra debitorului. În consecință, fiecare manager care lucrează cu credite ar trebui să le cunoască foarte bine.

VREI SĂ ÎNVĂȚI SĂ SĂ NECI DE ACORD CU PRIVIRE LA RAmbursarea Datoriilor! VENITI LA NOI PENTRU ANTRENAMENT

DE

Procesul de creditare este unul destul de complex, constând dintr-o serie de proceduri obligatorii efectuate într-o anumită ordine, un proces economic, a cărui funcționare durabilă se realizează prin coordonarea eforturilor tuturor persoanelor implicate în acesta, i.e.

E. prin organizarea lui.

Organizarea creditării este activitatea de eficientizare a tuturor proceselor asociate mișcării creditului în timp și spațiu în conformitate cu principiile creditării.

Organizarea creditării ca proces regulat, reînnoit continuu al mișcării creditului în conformitate cu principiile creditării presupune soluționarea a două sarcini interdependente: 1) formarea politicii de creditare a companiei (organizația de credit); 2) organizarea si conducerea procesului de creditare.

Politica de creditare a unei companii (organizație de credit) este un sistem de măsuri care vizează stabilirea priorităților pentru dezvoltarea relațiilor de credit, organizarea rațională și gestionarea procesului de creditare către diverse categorii de debitori în scopul asigurării unei rentabilitati ridicate și minimizării riscului de credit.

Necesitatea dezvoltării unei politici de creditare pentru firme (organizații de credit) se datorează multor circumstanțe. Politica de credit: -

menite să determine principalele priorități în stabilirea și dezvoltarea relațiilor de credit cu diverse categorii de debitori, organizând rațional relațiile cu aceștia pe o bază pe termen lung și reciproc avantajoasă; -

menite să determine cadrul economic și juridic de bază pentru realizarea operațiunilor de creditare de către entitățile comerciale: forme de documente de credit și modalități de asigurare a îndeplinirii obligațiilor de creditare; -

stabilește abordări generale, standarde și proceduri pentru creditarea unor categorii specifice de debitori și stă la baza procesului de management al creditului.

Politica de credit stabilește liniile directoare generale pentru luarea unor decizii specifice privind selecția debitorilor de încredere, volumele și termenii creditului. Acesta cuprinde următoarele elemente: 1) termenii împrumutului (condițiile tranzacțiilor de credit, inclusiv nivelul ratelor dobânzii); 2) standarde de bonitate; 3) garantarea creditelor (modalităţi de asigurare a îndeplinirii obligaţiilor de credit); 4) măsuri de asigurare a politicilor de rambursare a împrumutului și de colectare (colectare) a plăților. Să ne uităm la aceste elemente mai detaliat.

În creditarea comercială, combinația dintre condițiile de împrumut stabilite și ratele dobânzii (nivelul de reducere) se numește termenii și condițiile de împrumut ale tranzacțiilor de credit. De exemplu, dacă o companie se oferă să achiziționeze bunuri cu o plată amânată de 30 de zile și, în același timp, se angajează să ofere o reducere de 3% dacă mărfurile sunt plătite în primele 10 zile, atunci condițiile de credit vor fi prezentate ca „ 3/]0 sau net 30” („ 3/i|, ne130”, sau „3/]0, /30”)-

Condițiile de creditare determină prețul împrumutului - nivelul dobânzilor. Acest preț poate fi definit ca fiind costurile pe care compania le va suporta dacă refuză să plătească imediat (plătiți produsul cu reducere), întrucât în acest caz cumpărătorul va plăti mai mult. Evident, pentru a calcula prețul unui împrumut, trebuie să comparați doi parametri: prețul unui produs cu plată imediată și prețul unui produs cu plată amânată. Într-adevăr, în cazul în care cumpărătorul nu folosește dreptul de a primi o reducere, va trebui să plătească prețul integral al bunurilor, în care vânzătorul include un anumit procent pentru creditul acordat. Prin urmare, pentru cumpărători, refuzul de a primi o reducere înseamnă în practică nevoia de a plăti aceeași sumă, dar ca dobândă la credit. Pe o bază anuală, acest procent poate fi destul de mare în comparație cu împrumuturile bancare alternative, ceea ce poate face împrumuturile comerciale neprofitabile pentru cumpărător. Pentru a calcula costul anual aproximativ al neutilizarii reducerii - costul anual al împrumutului, utilizați formula

C 365 100%-СХГк-Гс’

unde C este suma reducerii (în procente);

Tk - perioada de imprumut;

Тс - perioada de valabilitate a reducerii.

Această formulă, în esență, este o formulă de calcul a nivelului de rentabilitate a investiției într-un anumit produs care poate fi vândut ulterior la un preț mai mare. Să ilustrăm acest punct cu exemplul prezentat mai sus. Pentru a face acest lucru, să aflăm care va fi profitabilitatea achiziționării de bunuri (100 uc) cu o reducere de 3% (97 uc), plătită în 10 zile, dacă după perioada de împrumut de 30 de zile (adică după 20 de zile de la data data platii) acest produs poate fi vandut la pretul intreg. Rentabilitatea (p) la o investiție de 20 de zile poate fi calculată folosind formula

97 USD ex. (1 + p) = 100 y. e., p = (100 c.u. - 97 c.u.)/97 c.u. e. x 100%.

Pe o bază anuală, în exemplul dat, acesta va fi ((100 USD - 97 USD)/97 USD)/(365/20) x 100% = 56,4%.

În cazul refuzului de a investi fonduri în produs, cumpărătorul va fi obligat să plătească această sumă, dar cu titlu de comision pentru utilizarea creditului. Aceste costuri ar trebui considerate prețul unui împrumut comercial.

Termenul de împrumut în împrumutul comercial este perioada de timp pe care compania o oferă clienților să plătească pentru produsul achiziționat. De regulă, împrumutul este acordat pentru 30, 60 sau 90 de zile. Acest lucru depinde în mare măsură de durata normală de valabilitate a produsului. Pentru bunurile de folosință îndelungată (mașini, electrocasnice, unele tipuri de îmbrăcăminte) și unele tipuri de echipamente industriale vândute în rate, aceste perioade sunt mult mai lungi - 1, 3 sau mai mulți ani. Cel mai adesea, astfel de împrumuturi sunt efectuate de filiale ale companiilor financiare și de credit ale marilor corporații de producție.

Stabilirea de reduceri pentru plata urgentă (anticipată) a mărfurilor vândute cu credit este un element important al politicii de creditare a companiei, deoarece, în primul rând, atrage noi clienți care consideră reducerea prețului mărfurilor și, în al doilea rând, aceasta încurajează cumpărătorii să plătească rapid, ceea ce reduce semnificativ perioada de rambursare a creanțelor și reduce riscul de credit. În plus, circulația capitalului este accelerată, ceea ce face posibilă compensarea pierderilor de venituri asociate reducerilor și crește profitabilitatea globală a comerțului.

Stabilirea de către societate a condițiilor de acordare a împrumuturilor depinde de o combinație a mai multor factori, dintre care evidențiază următorii: a) nivelul și rata inflației; b) natura concurenței din industrie; c) condițiile de creditare existente pe piață; d) scara vânzărilor, nivelul de profitabilitate al vânzărilor și profitabilitatea globală a companiei; e) conditii pentru obtinerea unui imprumut comercial de la furnizori; f) disponibilitatea capitalului propriu necesar pentru finanțarea creanțelor; g) raportul dintre conturile de plătit și de încasat ale societății și disponibilitatea de creditare bancară.

Acești factori influențează condițiile specifice ale împrumutului și determină natura acestora (condiții restrictive, liberale sau preferențiale pentru cumpărătorii obișnuiți și cumpărătorii cu o înaltă reputație de afaceri). Se pot stabili conditii sezoniere care determina nivelul reducerilor speciale.

Creditarea bancara presupune stabilirea precisa a conditiilor de creditare, intrucat bancile insele sunt debitoare de fonduri si trebuie sa determine cu acuratete posibilitatile reale de acordare a creditelor din punct de vedere al marimii si termenilor. Importanța luării în considerare a structurii (sumelor și termenilor) fondurilor strânse la împrumuturile către diferite categorii de debitori se exprimă în specializarea băncilor, de exemplu, băncile de credit ipotecar sau băncile de împrumut pe termen lung (finanțare de proiecte). Băncile universale acordă împrumuturi pe termeni diferiți, dar ele, de regulă, stabilesc anumite priorități în politica lor de credit și, de asemenea, leagă în mod clar condițiile împrumuturilor cu starea situației economice generale. Într-o recesiune economică, creditarea pe termen lung scade brusc, cerințele de garanție devin mai stricte, iar ratele dobânzilor se modifică.

Un element important al politicii de credit bancar este politica dobanzilor, stabilirea acestora depinzând de tipul creditului. La determinarea nivelului dobânzilor, băncile țin cont de influența factorilor generali și privați.

Factorii generali, prin natura și amploarea influenței lor asupra entităților comerciale, sunt factori economici generali și determină condițiile obiective pentru activitățile tuturor instituțiilor de credit. Acestea includ: 1) relația dintre cerere și ofertă pe piața monetară și pe piața de capital; 2) modificarea ratei oficiale de actualizare a Băncii Centrale (rata de refinanțare); 3) nivelul și rata inflației; 4) ratele și condițiile pieței de credit interbancar.

Factorii privați, prin natura influenței lor asupra activităților băncilor și ale altor instituții de credit, sunt locali, determină condițiile de funcționare ale unei anumite bănci și influențează nivelul ratei dobânzii acesteia.

Acestea includ: 1) natura politicii de depozit a băncii, structura fondurilor pe care le atrage (baza de resurse a băncii); 2) suma fondurilor proprii ale băncii; 3) rentabilitatea activităților bancare; 4) termenul și cuantumul împrumutului acordat; 5) solvabilitatea clientului; 6) tipul garanției de împrumut.

Împrumuturile comerciale și bancare depind în mare măsură de accesul la resurse suplimentare de credit de la alte instituții de credit, companii de factoring și de leasing, precum și de posibilitatea de refinanțare a activităților lor de creditare de către Banca Centrală. Aceasta relevă universalitatea relațiilor de credit, unitatea și diversitatea formelor și tipurilor individuale de împrumuturi. În acest caz, trebuie respectat un principiu important al politicii de creditare - veniturile din împrumuturi trebuie să fie mai mari decât plățile dobânzilor.

În general, determinarea termenilor de împrumut ar trebui să fie subordonată unei sarcini centrale: mărimea ratelor dobânzilor și a reducerilor, condițiile de împrumut diferitelor categorii de debitori ar trebui stabilite pe baza cerinței de a asigura o rentabilitate și lichiditate ridicată a companiei ( instituție de credit).

Al doilea element important al politicii de credit este stabilirea standardelor de bonitate. Standardele de bonitate sunt cerințe pentru puterea financiară pe care trebuie să o aibă debitorii pentru a primi un împrumut. Punctul principal pentru stabilirea standardelor de bonitate este evaluarea riscului de credit și a probabilității asociate de întârziere în rambursarea împrumutului sau neplată. Pentru a realiza acest lucru, creditorii dezvoltă diverse tehnici de analiză a creditului și folosesc mai multe surse de informații financiare și nefinanciare despre clienți.

Determinarea modalităților de asigurare a îndeplinirii obligațiilor de credit ocupă un loc important în politica de creditare. Sarcina principală a împrumutătorului este să aleagă cea mai potrivită metodă de garanție pentru fiecare categorie de debitori și să execute corect instrumentele și obligațiile de credit relevante (bilete la ordin și cambii, acreditive etc.).

Măsurile de recuperare a creditelor și politicile de colectare sunt un set de proceduri și operațiuni legale pe care companiile și instituțiile de credit le folosesc în relație cu clienții cu datorii restante. Sarcina principală a creditorului este crearea unui sistem care să efectueze monitorizarea operațională a datoriilor și a valorii curente de piață a garanției, precum și utilizarea unor metode economice eficiente de influențare a debitorului și a sancțiunilor legale. Măsurile economice de influență includ înăsprirea cerințelor pentru acordarea de împrumuturi ulterioare și creșterea ratelor dobânzilor. În unele cazuri, rambursarea forțată anticipată a unui împrumut de către un împrumutat nedisciplinat este posibilă.

În plus, creditorul trebuie să stabilească în prealabil procedura exactă în cazul demersului în justiție și al executării silite asupra bunului gajat al debitorului. În cadrul politicii de credit trebuie stabilite proceduri de interacțiune cu societățile de factoring care finanțează creanțe, precum și reguli interne de circulație și contabilizare a cambiilor.

Politica de credit constituie baza pentru organizarea procesului de creditare.

Complexitatea obiectivă și durata creditării dau naștere nevoii de eficientizare a acestuia, adică de a stabili o anumită secvență (ordine) pentru implementarea acțiunilor și operațiunilor individuale în toate etapele procesului de creditare în conformitate cu regulile și procedurile stabilite.

Procesul de creditare poate fi împărțit în mai multe etape: 1) luarea în considerare a unei cereri de credit pentru un credit; 2) evaluarea riscului de credit și a bonității debitorului; 3) alegerea garanției pentru împrumut; 4)

luarea unei decizii cu privire la fezabilitatea acordării unui împrumut și termenii acestuia; 5)

întocmirea unui contract de împrumut sau a obligației de împrumut și acordarea unui împrumut; 6) controlul asupra respectării termenilor contractului și rambursării împrumutului (conturi de creanță); 7) rambursarea finală a creditului (rambursarea integrală a creanțelor).

În conformitate cu politica de credit dezvoltată, ofițerii de credit ai unei companii sau bănci acceptă cereri pentru o plată amânată (împrumut în numerar). Sarcina lor principală este de a colecta o varietate de informații despre client de natură financiară și non-financiară. Este important nu numai să evaluăm situația financiară actuală a clientului și cota de piață a acestuia, ci și să încercăm să aflați care sunt perspectivele pentru afacerea sa. Acest lucru este valabil și pentru împrumutatul individual. Compania și banca nu sunt interesate de creditarea unică, ci de formarea unei baze de clienți de încredere și formarea unui portofoliu diversificat de credite.

Cerere de împrumut. Inițiatorul obținerii unui împrumut este cel mai adesea împrumutatul, așa că va trebui să completeze o cerere de împrumut și să depună o serie de documente necesare. Astfel, un client care solicită un împrumut la o bancă depune o cerere care conține informații inițiale despre împrumutul solicitat: scopul împrumutului, suma și moneda împrumutului, tipul și termenul împrumutului, procedura de rambursare și plata dobânzii, garanția propusă.

În plus, băncile cer ca cererea să fie însoțită de documente și situații financiare care să justifice solicitarea unui împrumut și să explice motivele solicitării la bancă. Cel mai adesea trebuie furnizate următoarele documente: 1.

Raport financiar care include bilanțul băncii și contul de profit și pierdere pentru ultimii 2-3 ani. Bilanțul arată structura activelor, pasivelor și capitalului companiei. Declarația de profit și pierdere conține detalii despre veniturile și cheltuielile companiei, valoarea și distribuția profitului net etc. 2.

Situația fluxurilor de trezorerie. Acest raport oferă o imagine de ansamblu a utilizării resurselor companiei, momentul și amploarea eliberărilor de numerar și nevoia de finanțare suplimentară. 3.

Rapoarte financiare intermediare (trimestriale). Acestea permit o analiză mai detaliată a poziției financiare a companiei și reflectă dinamica schimbărilor în nevoia acesteia de resurse de-a lungul anului. 4.

Certificate bancare si certificat de la fisc. Acesta din urmă trebuie să indice absența datoriilor fiscale. Extrasele bancare sunt necesare pentru a clarifica conturile de plată ale clientului și garanțiile utilizate, pentru a determina cu exactitate capacitățile de creditare ale clientului și pentru a evalua nivelul general al riscului de credit. 5.

Plan de afaceri. Ar trebui să indice nu numai intențiile serioase ale clientului, ci și sursele de rambursare a împrumutului și a plăților dobânzilor. Calitatea unui plan de afaceri poate fi apreciată destul de precis

despre natura afacerii clientului și existența unor perspective reale de dezvoltare a acestuia.

Creditarea comercială se caracterizează prin utilizarea surselor externe de informații despre client. Creditorul poate contacta una dintre agențiile (birouri) specializate de informații (credit) existente, care colectează și oferă contra cost o varietate de informații despre bonitatea companiilor și a debitorilor personali. În Statele Unite, cele mai cunoscute agenții de acest gen includ Dun & Bradstreet, TRW, Equifax și Trans Union. Acestea oferă date pentru analiza creditului și determinarea ratingului de credit al firmelor. Rapoartele agențiilor de credit au devenit o sursă standard. de informații necesare pentru luarea deciziilor privind acordarea și mărimea împrumutului.

Cererea, împreună cu documentele, este trimisă ofițerului de credit corespunzător, care, după examinarea acesteia, poartă o conversație preliminară cu viitorul împrumutat, proprietar sau reprezentant al conducerii companiei. Acest lucru este deosebit de important pentru acordarea de credite de consum. Ofițerul de credite se confruntă cu sarcina dificilă de a evalua calitățile personale ale împrumutatului, decența și onestitatea acestuia. Este important să aflați nivelul veniturilor, starea civilă, sănătatea etc. Conversația este de mare importanță în deciderea problemei unui viitor împrumut. Vă permite nu numai să aflați detaliile cererii de împrumut, ci și să întocmiți un portret psihologic al împrumutatului, să evaluați pregătirea profesională a conducerii companiei și o evaluare realistă a situației companiei și a perspectivelor de dezvoltare.

Politica de creditare poate fi definită ca un ansamblu de măsuri care vizează crearea condițiilor pentru plasarea efectivă a fondurilor strânse sub formă de împrumuturi pentru a asigura o creștere stabilă a profiturilor creditorului.

Politica de creditare este un sistem de măsuri și reguli care vizează implementarea controlului asupra plasării și utilizării creditelor acordate de o organizație sau bancă. Politica de credit a organizației include un sistem de reguli pentru construirea relațiilor cu clienții, care include și procedura de colectare a creanțelor.

Politica de creditare este adoptată pentru un an, după care se clarifică scopurile și obiectivele, standardele adoptate, abordările și condițiile. Prevederile politicii de credit pot fi reflectate într-un document lung, care conține instrucțiuni detaliate, sau pot ocupa doar o pagină.

Politica de credit trebuie să includă:

- lucru atent cu clientul: reguli pentru segmentarea tipurilor de clienți și reguli pentru lucrul cu fiecare segment;

- repartizarea responsabilităților în cadrul companiei pentru interacțiunea cu debitorii;

- procedura internă de colectare a creanțelor;

- o descriere a situațiilor în care o creanță este transferată către o agenție de colectare pentru colectare;

- o descriere a situațiilor în care un debitor este chemat în judecată. Structura tipică a acestui document include:

- 1) scopurile politicii de creditare;

- 2) tipul politicii de credit;

- 3) standarde de evaluare a clienților;

- 4) lista departamentelor implicate în gestionarea conturilor de încasat;

- 5) procedura pentru personal;

- 6) formatele documentelor utilizate în procesul de gestionare a conturilor de încasat.

Obiectivele politicii de credit ar trebui să fie creșterea eficienței investiției fondurilor în conturile de încasat, creșterea volumului vânzărilor (profitul din vânzări) și randamentul investiției.

Pe lângă formalizarea obiectivelor de gestionare a creanțelor în politica de credit, este necesară definirea sarcinilor, a căror soluție va permite atingerea valorilor țintă (de exemplu, intrarea pe noi piețe, câștigarea unei cote mai mari a pieței existente, construirea o reputație, minimizând costul resurselor de credit). Fiecare sarcină formulată trebuie să aibă o măsurare cantitativă și termene limită.

Se obișnuiește să se distingă trei tipuri de politică de credit: conservatoare, moderate, agresive.

Cumpărătorii, de regulă, au capacități diferite în ceea ce privește volumele de achiziții, plata la timp și solicită diferite condiții pentru acordarea plății amânate. Pentru a diferenția termenii de creditare comercială, este necesară dezvoltarea unui algoritm de evaluare a cumpărătorilor. Crearea unui algoritm de diferențiere a condițiilor de acordare a plății amânate presupune parcurgerea unui număr de pași.

- 1. Selectarea indicatorilor pe baza cărora va fi evaluată bonitatea contrapartidei (promptitudinea rambursării plăților amânate acordate anterior, profitabilitatea afacerii, lichiditatea, mărimea activelor circulante nete etc.).

- 2. Determinarea principiilor de atribuire a ratingurilor de credit clienților companiei. Ratingul este atribuit pentru o anumită perioadă, după care trebuie revizuit, de exemplu, o dată pe lună.

- 3. Dezvoltarea condițiilor de creditare pentru fiecare rating de credit, i.e. definiție:

- preturile de vanzare;

- timpul de amânare a plății;

- dimensiunea maximă a împrumutului comercial;

- sisteme de reduceri si amenzi.

Este necesar să se distribuie strict responsabilitatea pentru gestionarea conturilor de încasat între serviciile comerciale, financiare și juridice. Adesea, diferite departamente cu responsabilități conflictuale sunt responsabile pentru vânzări și colectarea datoriilor. De exemplu, un manager de vânzări (departament comercial) este motivat să vândă cât mai mult posibil, iar un manager de relații cu debitorii (serviciu financiar) este motivat să primească fonduri și să minimizeze nivelul datoriilor.

Este fundamentată o schemă de repartizare a responsabilității, în care serviciul comercial este responsabil de vânzări și încasări, serviciul financiar preia informații și suport analitic, iar serviciul juridic oferă suport juridic (întocmirea unui contract de împrumut, lucrul la colectarea datoriilor). prin instanță.Este necesar nu numai să se distribuie responsabilitatea între departamente, ci și să se descrie acțiunile tuturor angajaților implicați în gestionarea conturilor de creanțe.

Politica de credit poate fi clasificată în funcție de diferite criterii (Tabelul 10). Politica de credit poate fi agresivă și tradițională, clasică.

Tabelul 10

Tipuri de politici de credit

|

Semn |

Tipuri de politici de credit |

|

Prin sincronizare |

|

|

După gradul de risc |

|

|

|

|

După tipul pieței |

|

|

După geografie |

politica de credit urmata de:

|

|

Prin concentrarea pe industrie |

politica de creditare pentru creditare:

|

|

Prin securitate |

|

|

Prin metode de creditare |

|

Politica de credit în sens larg este o activitate care reglementează relația strategică dintre creditor și debitor, având ca scop realizarea proprietăților creditului și a rolului acestuia în economie. În raport cu fiecare entitate individuală, politica de creditare este o activitate care reglementează relația dintre creditor și debitor într-o anumită perioadă și are ca scop realizarea intereselor acestora. Politica de credit ca bază a procesului de management al creditului determină prioritățile în procesul de dezvoltare a relațiilor de credit, pe de o parte, și funcționarea mecanismului de credit, pe de altă parte.

Scopul principal al companiei este obținerea de profit. De obicei, profiturile cresc pe măsură ce volumul vânzărilor crește. Una dintre cele mai eficiente modalități de a crește vânzările este furnizarea de bunuri pe credit. Există următoarele motive pentru aceasta:

Posibilitatea de a atrage un cumpărător care nu are suficient

fonduri pentru plata anticipată;

Cumpărătorul este capabil să cumpere mărfuri mai mult sau mai scumpe.

Acest instrument de vânzare este atât de puternic încât

companiile care au început să-l folosească activ au reușit să-și crească dramatic cifra de afaceri. Acest lucru se aplică nu numai vânzării de mărfuri scumpe, cum ar fi leasingul de mașini, ci și acordării de împrumuturi mici, de exemplu, în comerțul alimentar.

La elaborarea politicii de credit a unei companii, este necesar să se țină seama nu numai de condițiile de vânzare pe credit, ci și de structura internă de management a organizației. Departamentul de creditare își construiește politica de creditare bazată nu doar pe scopul reducerii neplăților, ci și pe nevoia de creștere a vânzărilor. Pentru a crește competitivitatea, puteți utiliza plata amânată nu numai pentru 14-30 de zile, ci și mai mult. Amânarea obișnuită a plății în multe țări este de 30-90 de zile și uneori de 180 de zile. Există diferite variante ale plății amânate, de exemplu, reducerea obișnuită este de 2-3% în cazul plății în termen de o săptămână de la livrare sau plata anticipată. Un termen de plată mai lung va necesita mai multă finanțare pentru aceasta. Multe organizații vând mărfuri pe credit fără măcar a specifica termenul de plată, adică. Oferind să plătească bunurile după vânzare, organizația menține adesea un anumit echilibru cu cumpărătorul său, fără a solicita plata unor facturi specifice. Din păcate, un sistem de creditare neclar duce la o pierdere a controlului asupra debitorilor, ceea ce duce în cele din urmă la datorii neperformante. Această problemă poate fi rezolvată destul de simplu prin definirea pentru fiecare client a unei așa-numite limită de credit, ceea ce înseamnă suma pentru care poate fi creditat.

Finanțarea unui împrumut comercial este posibilă folosind fondurile proprii, un împrumut bancar sau un împrumut comercial de la propriul furnizor. De foarte multe ori, în cazul vânzării unui produs către consumatorul final, se angajează pentru finanțare o firmă de leasing. Factoring-ul devine larg răspândit. Recent, este posibilă și asigurarea împotriva neplăților. În acest caz, compania de asigurări va rambursa neplățile suficient de rapid - de exemplu, la 30 de zile de la scadența plății.

Este necesar să se monitorizeze nu numai respectarea sumelor datoriilor, ci și să se verifice zilnic primirea la timp a plăților. Cercetările arată că probabilitatea de a primi o plată întârziată este foarte mare și se apropie de 100% doar dacă se demarează imediat eforturile de returnare a acesteia. Dacă organizația începe să se ocupe de aceasta la o lună de la scadența plății, rata de returnare scade brusc. Probabilitatea de rambursare a datoriei după 4-6 luni de întârziere scade de 2-3 ori.

Managementul creditului într-o companie este una dintre funcțiile principale ale organizației. Fără dezvoltarea unei politici de creditare și a unei structuri organizatorice adecvate, este imposibil să crești volumele de vânzări, menținând în același timp un nivel acceptabil de neplăți. Eficiența utilizării resurselor financiare este caracterizată de indicatori de rotație a activelor și de profitabilitate. În consecință, eficiența managementului poate fi îmbunătățită prin reducerea perioadei de cifra de afaceri și creșterea profitabilității prin reducerea costurilor și creșterea veniturilor.

Accelerarea cifrei de afaceri a capitalului de lucru nu necesită cheltuieli de capital și duce la creșterea volumelor de producție și a vânzărilor de produse. Organizația folosește activele curente ca capital de lucru. Fondurile utilizate ca capital de lucru trec printr-un anumit ciclu. Activele lichide sunt utilizate pentru achiziționarea de materii prime care sunt transformate în produse finite; produsele sunt vândute pe credit, creând conturi de încasat; conturile de încasat sunt plătite și încasate, transformându-se în active lichide.

Orice fonduri care nu sunt utilizate pentru nevoile de capital de lucru pot fi utilizate pentru plata datoriilor. În plus, ele pot fi folosite pentru achiziționarea de capital fix sau plătite ca venit proprietarilor.

Pentru a accelera cifra de afaceri a capitalului de lucru într-o organizație, este recomandabil să:

- planificarea achiziției materialelor necesare;

- introducerea unor sisteme rigide de producție;

- utilizarea depozitelor moderne;

- îmbunătățirea prognozării cererii;

- livrarea la timp a materiilor prime și a materialelor.

A doua modalitate de a accelera rotația capitalului de lucru este reducerea conturilor de creanță. Nivelul creantelor este determinat de multi factori: tipul de produs, capacitatea pietei, gradul de saturare a pietei cu acest produs, sistemul de plata adoptat de organizatie etc. Managementul conturilor de incasat presupune, in primul rand, controlul asupra rotaţia de fonduri în decontări. Accelerarea cifrei de afaceri în dinamică este considerată o tendință pozitivă. Selecția potențialilor cumpărători și determinarea condițiilor de plată pentru bunurile prevăzute în contracte sunt de mare importanță.

Selecția se realizează folosind criterii formale: respectarea disciplinei de plată în trecut, capacitățile financiare prognozate ale cumpărătorului de a plăti pentru volumul de mărfuri solicitate de acesta, nivelul solvabilității actuale, nivelul stabilității financiare, condițiile economice și financiare. a organizației vânzătorului (suprastocare, gradul de nevoie de numerar etc.). P.).

Clienții obișnuiți plătesc de obicei bunurile pe credit, iar condițiile împrumutului depind de mulți factori. În țările dezvoltate economic, o schemă larg răspândită înseamnă că:

- cumpărătorul primește o reducere de două procente dacă plătește bunurile primite în termen de zece zile de la începutul perioadei de creditare;

- cumpărătorul plătește costul integral al mărfurilor dacă plata se face între a 11-a și a 30-a zile ale perioadei de creditare;

- În caz de neplată în termen de o lună, cumpărătorul va fi obligat să plătească o amendă suplimentară, al cărei cuantum poate varia în funcție de momentul plății.

Cele mai eficiente modalități de a influența debitorii să plătească datoria sunt trimiterea de scrisori, apeluri telefonice, vizite personale și vânzarea datoriilor către organizații speciale.

A treia modalitate de a reduce costurile cu capitalul de lucru este utilizarea mai bună a numerarului. Din perspectiva teoriei investiționale, numerarul reprezintă unul dintre cazurile speciale de investiție în stoc. Prin urmare, li se aplică cerințe generale. În primul rând, aveți nevoie de o rezervă de bază de numerar pentru a efectua calculele curente. În al doilea rând, anumite fonduri sunt necesare pentru acoperirea cheltuielilor neprevăzute. În al treilea rând, este recomandabil să aveți o anumită sumă de numerar gratuit pentru a asigura extinderea posibilă sau proiectată a activităților.

Modelele pot fi aplicate fondurilor pentru a optimiza suma fondurilor. Acest lucru este necesar pentru a evalua:

- numerar total și echivalente de numerar;

- ce cotă ar trebui păstrată într-un cont curent și ce cotă sub formă de titluri de valoare tranzacționabile rapid;

- când și în ce măsură să efectueze transformarea reciprocă a fondurilor și a activelor rapid realizabile.

Nu se plătește dobândă pentru conturile bancare în care organizațiile își dețin activele lichide. Cu toate acestea, alte active lichide (titluri de stat pe termen scurt, certificate de depozit) generează venituri sub formă de dobândă.

În practica occidentală, modelul Baumol și modelul Miller-Orr sunt cele mai utilizate.

Conform modelului lui Baumol, se presupune că o organizație începe să funcționeze cu un nivel maxim și adecvat de numerar și apoi îl cheltuiește continuu pe o perioadă de timp. Organizația investește toate fondurile primite din vânzarea de bunuri și servicii în titluri de valoare pe termen scurt. De îndată ce rezerva de numerar este epuizată, de ex. devine egală cu zero sau atinge un anumit nivel de securitate specificat, organizația vinde o parte din titluri și, prin urmare, completează stocul de fonduri la valoarea inițială. Astfel, dinamica soldului fondurilor din contul curent este un grafic „dinți de ferăstrău” (Fig. 8).

Modelul lui Baumol este simplu și suficient de acceptabil pentru întreprinderile ale căror cheltuieli de numerar sunt stabile și previzibile. În realitate, acest fenomen apare rar; Soldul fondurilor din contul curent se modifică aleatoriu și sunt posibile fluctuații semnificative.

Suma de reaprovizionare (0 este calculată prin formula:

Unde V- necesarul de fonduri prognozat în perioada (an, trimestru, lună); Cu - cheltuieli pentru conversia numerarului în titluri de valoare; G - acceptabil și posibil pentru pre-

Orez. 8.

acceptarea veniturilor din dobânzi pentru investiții financiare pe termen scurt, de exemplu, în titluri de stat.

Astfel, deținerea medie de numerar este Q/ 2 și numărul total de tranzacții pentru conversia titlurilor de valoare în numerar (La) este egal cu:

Costurile totale (OR) ale implementării unei astfel de politici de gestionare a numerarului vor fi:

![]()

Primul termen din această formulă reprezintă cheltuieli directe, al doilea este profitul pierdut din păstrarea fondurilor într-un cont curent în loc să le investească în valori mobiliare.

Modelul Miller-Orr reprezintă un compromis între simplitate și realitate. Ajută la răspunsul la întrebarea cum ar trebui gestionate rezervele de numerar dacă este imposibil să se prezică fluxul zilnic de numerar.

Soldul din contul curent se modifică haotic până ajunge la limita superioară. Odată ce se întâmplă acest lucru, compania începe să cumpere suficiente titluri pentru a readuce rezerva de numerar la un nivel normal (punctul de revenire). Dacă rezerva de numerar atinge limita inferioară, atunci compania își vinde titlurile de valoare și, astfel, completează rezerva de numerar până la limita normală.

Logica acțiunilor de gestionare a soldului de fonduri în contul curent este prezentată grafic (Fig. 9).

Orez. 9. Modelul Miller-Orr 1

Atunci când decideți asupra intervalului de variație (diferența dintre limitele superioare și inferioare), se recomandă să respectați următoarea politică: dacă variabilitatea zilnică a fluxurilor de numerar este mare sau costurile fixe asociate cu cumpărarea și vânzarea titlurilor de valoare sunt mari, atunci întreprinderea ar trebui să mărească gama de variație și invers. De asemenea, se recomandă reducerea intervalului de variație în cazul în care există posibilitatea de a genera venituri din cauza ratei ridicate a dobânzii la titluri de valoare.

Principalele forme de creditare comercială sunt:

- poliță;

- creanţe.

O cambie este un bilet la ordin scris care conferă proprietarului său (deținătorul cambiei) dreptul necondiționat de a cere, la scadență, de la persoana care a emis obligația (trăgătorul) plata sumei de bani specificate în aceasta. Există cambii: simple și transferabile (cite).

Conturile de plătit ca sursă de finanțare se formează ca urmare a sistemului de plăți existent al organizației și includ datoria către furnizori și contractori, către filiale și afiliate, facturile de plătit, restanțele de salarii, asigurări și asigurări sociale, datorii către buget.

Formele tradiționale de creditare pe termen scurt sunt asociate cu utilizarea instrumentelor financiare precum:

- credit contabil (factură);

- credit de acceptare;

- factoring;

- forfaiting.

Creditul de reducere (factură) se realizează prin achiziționarea (scontarea) a unei note de la deținătorul cambiei înainte de data scadentă pentru plata facturii.

Creditul de acceptare se realizează prin acceptarea de către bancă a cambiilor (cambiilor) emise de exportator către organizația importatoare; utilizat în principal în comerțul exterior.

Factoring-ul este vânzarea de către o întreprindere a creanțelor la preț redus către o bancă sau o organizație financiară specializată în scopul reînnoirii componentelor lichide ale capitalului de lucru.

Forfaiting (forfeiting) este o formă de împrumut pe termen scurt pentru operațiunile de export. Caracteristicile pierderii:

- împrumutul se realizează sub forma achiziționării băncii de la exportator a unei cambii acceptate de importator;

- Cumpărarea de către bancă a unei cambii se efectuează, de regulă, cu reducere (adică cambia este achiziționată la un preț sub valoarea sa nominală). Mărimea reducerii depinde de solvabilitatea importatorului, termenul împrumutului, ratele dobânzilor de pe piață la împrumut într-o anumită monedă etc.;

- Decăderea eliberează întreprinderea exportatoare de riscurile de credit și reduce valoarea creanțelor, crescând ponderea componentei absolut lichide a capitalului de lucru al întreprinderii.

Instrumentele netradiționale pentru împrumuturile pe termen scurt unei întreprinderi sunt:

- asigurare;

- contracte forward (tranzacții pe bunuri reale cu livrare în viitor);

- contracte futures (cumpărare și vânzare de drepturi asupra unei mărfuri);

- tranzacții repo (un acord de vânzare a activelor cu răscumpărarea ulterioară a acestora) (Fig. 10).

Sursele proprii de majorare a capitalului sunt limitate în primul rând de capacitatea de a obține profitul necesar. Astfel, prin gestionarea activelor curente, organizația este capabilă să depindă mai puțin de sursele externe de fonduri și să-și crească lichiditatea. Gestionarea eficientă a activelor circulante este văzută ca una dintre modalitățile de a îndeplini cerințele de capital.

Orez. 10.

Vânzările pe credit cauzează diferențe între indicatorii contabili (contabili) și monetari reali ai vânzărilor de produse. Până la efectuarea plății, procesul de vânzare din punct de vedere al cash-flow-ului este încă în desfășurare, ceea ce duce la apariția creanțelor.

Conturile de încasat se împart în:

- plăți pentru care sunt așteptate încasări la mai mult de un an după anul de raportare;

- plăți pentru care sunt așteptate încasări în următorul an de raportare.

Conturile de încasat includ:

- conturi de creanță pentru activitățile de bază (vânzarea produselor de către întreprindere pe credit);

- conturi de creanță pentru tranzacții financiare (facturi de primit; datoria participanților pentru contribuții la capitalul autorizat; avansuri acordate angajaților).

Procesul de gestionare a conturilor de încasat include

următorii pași:

- 1) analiza financiară a activităților organizației de cumpărare (consumator);

- 2) dezvoltarea politicii de creditare a organizației;

- 3) luarea deciziei privind acordarea unui credit, asigurarea creantelor;

- 4) modificări în politica de credit a organizației;

- 5) controlul expedierii produselor, emiterea unei facturi si transmiterea acesteia catre cumparator; întocmirea dosarelor debitorilor;

- 6) controlul stării financiare a debitorilor;

- 7) în caz de neplată a datoriei sau a unei părți a acesteia, stabilirea comunicării operaționale cu debitorul în vederea recunoașterii datoriei;

- 8) depunerea unei cereri la instanța de arbitraj pentru colectarea creanțelor restante;

- 9) deschiderea procedurii de faliment;

- 10) compensarea pierderilor din fondul de compensare a creanţelor neperformante.

Înainte ca plata să fie scadentă, creanțele trebuie finanțate, în timp ce există întotdeauna riscul ca plata să fie efectuată cu întârziere sau deloc de către cumpărător (client).

Nu există nicio îndoială că pe piața modernă, vânzarea pe credit este necesară și importantă. Iresponsabilitatea care este de obicei prezentă atunci când se abordează problemele politicii de credit nu este justificată. În unele cazuri, vânzările de credit determină o creștere semnificativă a conturilor de încasat, ceea ce poate duce la creșterea atât a costurilor, cât și a riscurilor. În politica lor de vânzări, organizațiile nu trebuie să țină cont doar de rezultatele pozitive ale creditării clienților (creșterea vânzărilor și a profiturilor), dar și să țină cont de faptul că acest proces este de obicei însoțit de o creștere a costurilor și a riscurilor.

Evaluarea rezultatelor pozitive și negative ale politicii de credit ar trebui să fie o parte integrantă a gestionării conturilor de creanțe. În primul rând, se evaluează impactul politicii actuale de credit pentru vânzări asupra vânzărilor, a creanțelor, a costurilor de producție și a riscului de pierderi din datorii neperformante.

Un set de sarcini determinate de obiectivele politicii de credit a organizației, a căror soluție contribuie, printre altele, la reducerea creanțelor:

- determinarea limitelor de credit în relațiile cu cumpărătorii (clienții) și controlul asupra acestora;

- monitorizarea momentului de rambursare a creanțelor și luarea măsurilor ulterioare de încasare a acestora (mementouri, sancțiuni etc.);

- colectarea și gestionarea informațiilor despre cumpărători (clienți);

- evaluarea solvabilității cumpărătorului (clientului);

- controlul termenelor de plată a comenzilor; Kovalev V.V. Introducere în managementul financiar. - P. 547.

Modalitati de colectare a creantelor

Metode de reducere a creantelor

Politica contractuală și de credit a întreprinderii ca element integral al gestionării conturilor de creanțe

Credit politică întreprinderilor

O bibliotecă mare distrage atenția mai degrabă decât instruiește cititorul.

Este mult mai bine să te limitezi la câțiva autori decât să citești nesăbuit pe mulți.

Seneca

Dezvoltare credit politicieni

Progresul managementului creanţe de încasat creanţă imposibil fără credit politicieni- un set de reguli care reglementează acordarea de împrumuturi comerciale și procedurile de colectare creanţe de încasat datorie către întreprindere. Credit politică acceptat timp de un an, după care scopurile și obiectivele, au adoptat standarde, abordări și condiții pentru companie.

Credit politica intreprinderii răspunde la patru întrebări:

- cui trebuie acordat împrumutul?

- pentru cât timp?

- in ce dimensiuni?

- Care sunt sancțiunile pentru nerespectarea condițiilor (client/manager)?

Structura tipică a documentului " Credit politică":

- Goluri credit politicieni

- Tip credit politicieni

- Standarde de evaluare a cumpărătorilor

- Standarde muncă personal

- Diviziile implicate în management creanţe de încasatcreanţă.

- Acţiunea personalului asupra companie.

- Formatele documentelor utilizate în proces management creanţe de încasat creanţă.

Goluri credit politicile întreprinderii ar trebui să fie: creșterea eficienței investiției fondurilor în creanţe de încasat creanţă, creșterea volumului vânzărilor (profitul din vânzări) și a randamentului investiției.

Pe lângă formalizarea obiectivelor management creanţe de încasat creanţă V creditpolitică sarcinile ar trebui definite , a căror soluție va permite atingerea valorilor țintă (de exemplu, intrarea pe noi piețe, câștigarea unei cote mai mari a pieței existente, construirea unei reputații, minimizarea costului resurselor de credit). Fiecare sarcină formulată trebuie să aibă o măsurare cantitativă și termene limită pentru finalizare. lucrări.

Când se schimbă obiectivele companiei, strategia, condițiile pieței și alți factori importanți credit politică trebuie revizuită.

Scop

Scopul adopției Politica de creditare a întreprinderii este de a crea un avantaj competitiv durabil pentru Companie și, ca urmare, de a stimula creșterea vânzărilor și Control profitul Companiei.

Sub politica de creditare, în sensul acestei prevederi, înțelegem vânzarea de bunuri către clienții Societății pe credit, sub forma punerii la dispoziție clienților planuri de rate sau plăți amânate în cadrul unui contract de furnizare de bunuri (credit comercial).