Legea federală 212 Legea federală din 3 iulie. Legea privind transferul administrării primelor de asigurare către Serviciul Fiscal Federal

Acasă » Legea federală privind fondul de pensii, fondul de asigurări sociale, fondul de asigurări medicale obligatorii » Totul despre primele de asigurare » Articole utile » Articolul 8 din Legea federală 212-FZ

Atenţie! din 2017 În Codul fiscal al Federației Ruse a fost introdusă o nouă secțiune a XI-a Contribuții la asigurări.

Vezi textul integral al Legii federale din 24 iulie 2009. Nr. 212-FZ

Articolul 8. Baza de calcul a primelor de asigurare pentru plătitorii de prime de asigurare care efectuează plăți și alte remunerații către persoane fizice

1. Baza de calcul a primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragrafele „a” și „b” ale paragrafului 1 din partea 1 a articolului 5 din prezenta lege federală este determinată ca valoare a plăților și a altor remunerații prevăzute parțial. 1 al articolului 7 din această lege federală, plătitorii de prime de asigurare acumulate pentru perioada de facturare în favoarea persoanelor fizice, cu excepția sumelor menționate la articolul 9 din prezenta lege federală.

2. Baza de calcul a primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragraful "c" al paragrafului 1 din partea 1 a articolului 5 din prezenta lege federală este determinată ca valoarea plăților și a altor remunerații prevăzute în partea 2 a articolului 7. din prezenta lege federală pentru perioada de facturare în favoarea persoanelor fizice, cu excepția sumelor specificate la articolul 9 din prezenta lege federală.

3. Plătitorii primelor de asigurare menționați în paragraful 1 al părții 1 a articolului 5 din prezenta lege federală determină baza de calcul a primelor de asigurare separat în raport cu fiecare persoană de la începutul perioadei de facturare după fiecare lună calendaristică pe bază de angajamente.

Pentru trimitere:

Baza de calcul a primelor de asigurare, ținând cont de indexarea acesteia, în raport cu fiecare persoană fizică se stabilește într-o sumă care nu depășește:

— de la 1 ianuarie 2014 — 624.000 de ruble(Rezoluția Guvernului Federației Ruse din 30 noiembrie 2013 N 1101);

— de la 1 ianuarie 2013 — 568.000 de ruble(Rezoluția Guvernului Federației Ruse din 10 decembrie 2012 N 1276);

— de la 1 ianuarie 2012 — 512.000 de ruble(Rezoluția Guvernului Federației Ruse din 24 noiembrie 2011 N 974);

— de la 1 ianuarie 2011 — 463.000 de ruble(Rezoluția Guvernului Federației Ruse din 27 noiembrie 2010 N 933).

4. Pentru plătitorii primelor de asigurare menționate la paragraful 1 al părții 1 a articolului 5 din prezenta lege federală, baza de calcul a primelor de asigurare pentru fiecare persoană este stabilită într-o sumă care nu depășește 415.000 de ruble pe bază de angajamente de la începutul perioada de facturare, cu excepția cazului în care legea federală prevede altfel. Primele de asigurare nu se încasează din sume de plăți și alte remunerații în favoarea unei persoane fizice care depășesc baza maximă de calcul a primelor de asigurare stabilită pentru exercițiul financiar corespunzător, determinată pe baza de angajamente de la începutul perioadei de facturare, cu excepția cazului în care este altfel. prevăzute de prezenta lege federală.

(așa cum a fost modificat prin legile federale din 3 decembrie 2011 N 379-FZ, din 28 decembrie 2013 N 421-FZ)

Pentru trimitere:

Prevederile părții 5 Acest articol nu se aplică la calcularea primelor de asigurare la rate suplimentare stabilite de articolele 33.2 din Legea federală din 15 decembrie 2001 N 167-FZ și 58.3 din prezentul document, în legătură cu plățile în favoarea persoanelor asigurate angajate în munca prevăzută la alineatele 1 - 18 din partea 1 din articolul 27 din Legea federală din 17 decembrie 2001 N 173-FZ (partea 3 a articolului 33.2 din Legea federală din 15 decembrie 2001 N 167-FZ, partea 3 a articolului 58.3 din acest document).

5. Valoarea maximă a bazei de calcul a primelor de asigurare stabilită de partea 4 a acestui articol este supusă indexării anuale (de la 1 ianuarie a anului corespunzător), luând în considerare creșterea salariului mediu în Federația Rusă, cu excepția cazului în care se prevede altfel de către această lege federală. Mărimea bazei maxime specificate pentru calcularea primelor de asigurare este determinată și stabilită de Guvernul Federației Ruse. Mărimea bazei maxime pentru calcularea primelor de asigurare este rotunjită la cea mai apropiată mie de ruble. În acest caz, suma de 500 de ruble sau mai mult este rotunjită la mie de ruble, iar suma mai mică de 500 de ruble este aruncată.

(partea a 5-a ed.

OKVED pentru aplicarea clauzei 8, partea 1, articolul 58 Nr. 212-FZ din 24 iulie 2009

Legile federale din 16 octombrie 2010 N 272-FZ, din 28 decembrie 2013 N 421-FZ)

5.1. Pentru plătitorii primelor de asigurare menționate în paragraful 1 al părții 1 a articolului 5 din această lege federală, pentru perioada 2015 - 2021, valoarea maximă a bazei de calcul a contribuțiilor de asigurare pentru asigurarea de pensie obligatorie plătită la Fondul de pensii al Federației Ruse se stabilește anual de către Guvernul Federației Ruse, ținând cont de anumite pentru anul corespunzător salariul mediu în Federația Rusă, majorat de douăsprezece ori, și de următorii coeficienți crescători aplicați acestuia pentru exercițiul financiar corespunzător:

|

Mărimea factorilor crescători |

Mărimea valorii maxime specificate a bazei de calcul a primelor de asigurare este rotunjită la cea mai apropiată mie de ruble în modul stabilit de partea 5 a acestui articol.

(Partea 5.1 introdusă prin Legea federală din 28 decembrie 2013 N 421-FZ)

5.2. Valoarea maximă a bazei stabilite de partea 5.1 a acestui articol pentru calcularea contribuțiilor de asigurare pentru asigurarea obligatorie de pensie plătită la Fondul de pensii al Federației Ruse, începând cu anul 2022, este supusă indexării anuale (de la 1 ianuarie a anului corespunzător) în modul stabilit de partea 5 a acestui articol.

(Partea 5.2 introdusă prin Legea federală din 28 decembrie 2013 N 421-FZ)

6. La calcularea bazei de calcul a primelor de asigurare, plățile și alte remunerații în natură sub formă de bunuri (muncă, servicii) se iau în considerare ca cost al acestor bunuri (muncă, servicii) în ziua plății acestora, calculat pe baza prețurilor acestora specificate de părțile la contract și cu reglementarea de stat a prețurilor (tarifelor) pentru aceste bunuri (lucrări, servicii) pe baza prețurilor de vânzare cu amănuntul reglementate de stat. În acest caz, costul bunurilor (lucrări, servicii) include suma corespunzătoare a taxei pe valoarea adăugată, iar pentru mărfurile accizabile, suma corespunzătoare a accizelor.

7. Cuantumul plăților și a altor remunerații luate în considerare la stabilirea bazei de calcul a primelor de asigurare în condițiile acordului de comandă al autorului, acordului privind înstrăinarea dreptului exclusiv asupra operelor de știință, literatură, artă, contractului de licență de editare. , acordul de licență privind acordarea dreptului de folosință a unei opere de știință, literatură, artă, este definit ca fiind suma veniturilor primite în baza unui acord de comandă al autorului, un acord privind înstrăinarea dreptului exclusiv asupra operelor de știință, literatură, artă. , un contract de licență de publicare, un contract de licență privind acordarea dreptului de folosință a unei opere de știință, literatură, artă, redus cu suma produsă efectiv și costurile documentate asociate cu extragerea unor astfel de venituri. Dacă aceste cheltuieli nu pot fi documentate, ele sunt acceptate spre deducere în următoarele sume:

|

Nume |

Standarde de cost (ca procent din venitul acumulat) |

|

Crearea de opere literare, inclusiv pentru teatru, cinema, scenă și circ |

|

|

Realizare de lucrări artistice și grafice, fotografii pentru tipar, lucrări de arhitectură și design |

|

|

Realizare de lucrări de sculptură, pictură monumentală și decorativă, artă decorativă și decorativă, pictură de șevalet, artă și grafică de decor teatral și de film, realizate în diverse tehnici |

|

|

Realizarea de lucrări audiovizuale (video, televiziune și filme) |

|

|

Crearea de opere muzicale: |

|

|

lucrări muzicale și scenice (opere, balete, comedii muzicale), simfonice, corale, lucrări de cameră, lucrări pentru vânt orchestră, muzică originală pentru film, televiziune și filme video și producții teatrale |

|

|

alte opere muzicale, inclusiv |

|

|

Spectacol de opere de literatură și artă |

|

|

Crearea de lucrări și dezvoltări științifice |

|

|

Descoperiri, inventii si crearea de desene industriale (procent din suma venitului primit in primii doi ani de utilizare) |

8. La stabilirea bazei de calcul a primelor de asigurare, cheltuielile confirmate prin documente nu pot fi luate în considerare concomitent cu cheltuieli în cadrul standardului stabilit.

Pentru trimitere:

Articolul 5. Plătitorii primelor de asigurare (Legea federală din 24 iulie 2009 N 212-FZ (modificată și completată, intrat în vigoare la 3 ianuarie 2014))

1. Plătitorii primelor de asigurare sunt asigurați stabiliți în conformitate cu legile federale privind anumite tipuri de asigurări sociale obligatorii, care includ:

1) persoane care efectuează plăți și alte remunerații către persoane fizice:

a) organizații;

b) antreprenori individuali;

c) persoanele fizice care nu sunt recunoscute ca antreprenori individuali;

Legea nr.212-FZ

ATENŢIE!!!

Documentul și-a pierdut vigoare la 1 ianuarie 2017 din cauza adoptării Legii federale din 3 iulie 2016 nr. 250 - FZ. În același timp, Fondul de asigurări sociale al Federației Ruse (denumit în continuare Fondul) continuă să exercite controlul pentru corectitudinea calculului, exhaustivității și oportunității plății (transferului) primelor de asigurare plătibile Fondului pentru perioadele de raportare (calcul) expirate înainte de 1 ianuarie 2017, în modul în vigoare înainte de intrarea în vigoare a prezentei legi federale (Articolul 20 din Legea nr. 250-FZ).

În conformitate cu Legea federală nr. 212-FZ din 24 iulie 2009 „Cu privire la contribuțiile de asigurare la Fondul de pensii al Federației Ruse, Fondul de asigurări sociale al Federației Ruse, Fondul federal de asigurări medicale obligatorii”, plătitorul contribuțiilor de asigurare răspunde de neîndeplinirea sau îndeplinirea necorespunzătoare a obligațiilor care îi sunt atribuite de această lege federală a obligațiilor pentru plata la timp și integrală a primelor de asigurare, depunerea la timp și procedura de depunere a rapoartelor stabilite la organul de control, precum și pentru refuzul de a depune sau nedepunerea la un funcționar al organului de control a documentelor necesare monitorizării plății primelor de asigurare.

Neprezentarea calculelor pentru primele de asigurare acumulate și plătite (art.

46 din Legea nr. 212-FZ)

1. Neprezentarea de către plătitorul primelor de asigurare a calculelor pentru primele de asigurare acumulate și plătite organismului de control asupra plății primelor de asigurare la locul înregistrării în termenul stabilit de prezenta lege federală atrage perceperea unei amenzi în suma de 5 la sută din cuantumul primelor de asigurare acumulate la plată pentru ultimele trei luni ale perioadei de raportare (calculate), pentru fiecare lună completă sau parțială din ziua stabilită pentru depunerea acesteia, dar nu mai mult de 30 la sută din suma specificată și nu mai puțin de 1.000 de ruble.

Plătitorii primelor de asigurare prezintă trimestrial organului teritorial al Fondului de asigurări sociale al Federației Ruse, la locul înregistrării lor, un calcul al primelor de asigurare acumulate și plătite (formularul 4-FSS), denumit în continuare calcul, pe hârtie nr. mai târziu de a 20-a zi a lunii calendaristice următoare perioadei lunii de raportare și sub forma unui document electronic - cel târziu în a 25-a zi a lunii calendaristice următoare perioadei de raportare (clauza 2, partea 9, art. 15 din Legea nr. 212-FZ),

2. Nerespectarea procedurii de transmitere a calculelor primelor de asigurare acumulate și plătite către organismul care monitorizează plata primelor de asigurare sub formă de documente electronice în cazurile prevăzute de prezenta lege federală atrage o amendă de 200 de ruble.

Plătitori de prime de asigurare, care au un număr mediu de persoane fizice în favoarea cărora se fac plăți și alte remunerații, pentru perioada anterioară de facturare depășește 25 de persoane, precum și organizațiile nou-înființate (inclusiv în perioada reorganizării) al căror număr de persoane specificate depășește această limită, înaintează calcule organului de control asupra plății primelor de asigurare în formatele și în modul stabilite de organul de control asupra plății contribuții de asigurare, sub formă de documente electronice semnate cu semnătură electronică calificată îmbunătățită. Plătitorii primelor de asigurare și organizațiile nou create (inclusiv în timpul reorganizării), al căror număr mediu de persoane fizice în favoarea cărora se fac plăți și alte remunerații pentru perioada anterioară de facturare este de 25 de persoane sau mai puțin, au dreptul să depună calcule sub formă electronică. documente (Partea 10, art. 15 din Legea nr. 212-FZ).

Neplata sau plata incompletă a primelor de asigurare

(Articolul 47 din Legea nr. 212-FZ)

1. Neplata sau plata incompletă a primelor de asigurare ca urmare a subestimarii bazei de calcul a primelor de asigurare, a altor calcule incorecte a primelor de asigurare sau a altor acțiuni (inacțiune) ilegale ale plătitorilor de prime de asigurare atrage o amendă în cuantum de 20 la sută. a sumei neachitate a primelor de asigurare.

2. Faptele prevăzute în Partea 1 a prezentului articol, săvârșite cu intenție, atrage o amendă în cuantum de 40 la sută din suma neachitată a primelor de asigurare.

Refuzul sau nedepunerea la organul de monitorizare a plății primelor de asigurare a documentelor necesare monitorizării plății primelor de asigurare (art. 48 din Legea nr. 212-FZ)

Refuzul sau nedepunerea de către plătitorul primelor de asigurare a documentelor (copii ale documentelor) prevăzute de prezenta lege federală sau a altor documente necesare pentru monitorizarea corectitudinii calculării, completității și oportunității plății (transferului) primelor de asigurare către organism monitorizarea plății primelor de asigurare implică încasarea unei amenzi de 200 de ruble pentru fiecare document nedepus.

Funcționarul organismului de control al primelor de asigurare care efectuează inspecția, are dreptul de a solicita persoanei inspectate documentele necesare inspectiei. Cerința de depunere a documentelor poate fi depusă la șeful (reprezentantului autorizat) al organizației sau persoanei fizice (reprezentant legal sau autorizat) personal împotriva semnăturii, trimisă prin scrisoare recomandată sau transmisă electronic prin canale de telecomunicații. În cazul în care cererea specificată este trimisă prin scrisoare recomandată, se consideră primită după șase zile de la data trimiterii scrisorii recomandate. (Partea 1, articolul 37 din Legea nr. 212 - Legea federală).

12 august 2018 19:05:: Legea federală din 3 august 2018 N 300-FZ „Cu privire la modificările la articolul 5 din partea întâi și articolele 422 și 427 din partea a doua din Codul fiscal al Federației Ruse”

Legea federală din 3 august 2018 N 300-FZ „Cu privire la modificările la articolul 5 din partea întâi și articolele 422 și 427 din partea a doua din Codul fiscal al Federației Ruse”

Adoptată de Duma de Stat la 26 iulie 2018 Aprobată de Consiliul Federației la 28 iulie 2018 Articolul 1 Articolul 5 din prima parte a Codului Fiscal al Federației Ruse (Colectarea Legislației Federației Ruse, 1998, nr. 31) , Art. 3824; 1999, Nr. 28, Art. 3487; 2001, N 53, Art. 5026; 2004, N 31, Art. 3231; 2006, N 31, Art. 3436; 2008, N 581, Art. 451 ; 2013, N 30, Art. 4081; 2016, N 18, Art. 2506; N 22, Art. 3092; N 27, Art. 4176) se adaugă paragraful 4.2 după cum urmează: „4.2. Prevederile actelor de legislație privind impozitele și taxe care modifică cotele de impozitare, cotele primelor de asigurare, avantajele fiscale, procedura de calcul a impozitelor și primelor de asigurare, procedura și termenele de plată a impozitelor și primelor de asigurare, introducerea de noi taxe, prime de asigurare pentru organizațiile sau întreprinzătorii individuali care au primit statutul de un rezident al unui teritoriu cu dezvoltare socio-economică rapidă sau statutul de rezident al portului liber Vladivostok, în ceea ce privește raporturile juridice legate de executarea unui acord privind implementarea activităților, încheiat în conformitate cu Legea federală a 29 decembrie 2014 N 473-FZ „Cu privire la teritoriile de dezvoltare socio-economică rapidă în Federația Rusă” sau Legea federală din 13 iulie 2015 N 212-FZ „Cu privire la portul liber din Vladivostok”, nu se aplică până la sfârșit. perioada fiscală pentru impozitul relevant și (sau) perioada de decontare a primelor de asigurare, în care au expirat zece ani de la data la care contribuabilul (plătitorul primelor de asigurare) a primit statutul de rezident al teritoriului de dezvoltare socio-economică rapidă sau statutul de rezident al portului liber Vladivostok, cu condiția ca astfel de acte legislația privind impozitele și taxele să intre în vigoare după primirea statutului corespunzător.” Articolul 2 Introducerea în partea a doua a Codului Fiscal al Federației Ruse (Colectarea Legislației Federației Ruse, 2000, N 32, Art. 3340; 2016, N 27, Art. 4176; N 49, Art. 6844; N 52 , Art. 7497; 2017, N 1, Art. 16; N 49, Art. 7307, 7325; 2018, N 1, Art. 20; N 18, Art. 2565) următoarele modificări: 1) alin. 7 alin. al articolului 422 se precizează după cum urmează: „7) costul deplasării salariatului la locul de folosire a concediului și retur și costul transportului bagajelor cu o greutate de până la 30 de kilograme, precum și costul deplasării persoanelor care nu - membrii lucrători ai familiei sale (soț, soție, copii minori care locuiesc efectiv cu salariatul) și costul transportului bagajelor acestora, plătite de plătitorul primelor de asigurare persoanele care lucrează și locuiesc în regiunile din Extremul Nord și zone echivalente, în în conformitate cu legislația Federației Ruse, actele legislative ale entităților constitutive ale Federației Ruse, deciziile organismelor reprezentative ale administrației publice locale, contractele de muncă și (sau) contractele colective. În cazul luării unei vacanțe în afara teritoriului Federației Ruse, costul călătoriei sau al zborului angajatului și al membrilor familiei care nu lucrează (inclusiv costul transportului bagajelor cu o greutate de până la 30 de kilograme), calculat de la locul respectiv de plecare la punctul de control peste frontiera de stat a Federației Ruse, nu este supus primelor de asigurare, inclusiv aeroportul internațional în care angajatul și membrii nemuncitori ai familiei sale sunt supuși controlului la frontieră la punctul de control de peste frontiera de stat a Federației Ruse ;"; 2) la articolul 427: a) alineatul (10) se precizează după cum urmează: "10. Plătitorii prevăzuți la paragraful 11 al paragrafului 1 al prezentului articol aplică ratele reduse ale primelor de asigurare prevăzute la paragraful 5 al paragrafului 2 al prezentului articol timp de zece ani de la data la care au primit statutul de participant în zona economică liberă, începând cu din data de 1 a lunii următoare celei în care au primit acest statut. Ratele reduse ale primelor de asigurare specificate la paragraful 5 al paragrafului 2 al prezentului articol se aplică participanților într-o zonă economică liberă care au primit acest statut în termen de cel mult trei ani de la data creării zonei economice libere corespunzătoare. Pentru plătitorii care și-au pierdut statutul de participant într-o zonă economică liberă, cotele reduse ale primelor de asigurare prevăzute la paragraful 5 al paragrafului 2 al prezentului articol nu se aplică începând cu data de 1 a lunii următoare celei în care au pierdut. un astfel de statut.”; b) se adaugă punctul 10.1 cu următorul cuprins: „10.1. Plătitorii menționați la paragrafele 12 și 13 ale paragrafului 1 din prezentul articol aplică ratele reduse ale primelor de asigurare prevăzute la paragraful 5 al paragrafului 2 al prezentului articol timp de zece ani de la data la care au primit statutul de rezident al teritoriului rapid. dezvoltarea socio-economică sau statutul de rezident al portului liber Vladivostok începând cu data de 1 a lunii următoare celei în care a primit statutul corespunzător. Cotele reduse ale primelor de asigurare se aplică de către plătitori exclusiv în raport cu baza de calcul a primelor de asigurare determinată în raport cu persoanele angajate în noi locuri de muncă. În sensul prezentului alineat, un nou loc de muncă se înțelege ca fiind un loc creat pentru prima dată de un rezident al teritoriului de dezvoltare socio-economică rapidă sau de un rezident al portului liber Vladivostok în executarea unui acord privind implementarea activităților încheiate în conformitate cu Legea federală din 29 decembrie 2014 N 473-FZ „Cu privire la teritorii” dezvoltare socio-economică rapidă în Federația Rusă” sau Legea federală din 13 iulie 2015 N 212-FZ „Cu privire la portul liber din Vladivostok" (în continuare, în acest alineat - acordul privind implementarea activităților). În acest caz, o persoană angajată într-un nou loc de muncă este recunoscută ca persoană care a încheiat un contract de muncă cu un rezident al teritoriului de dezvoltare socio-economică rapidă sau un rezident al portului liber Vladivostok și ale cărei obligații de muncă sunt direct legate de punerea în aplicare a acordului privind implementarea activităților, inclusiv exploatarea instalațiilor imobilizate create ca urmare a executării unui acord privind implementarea activităților. Organul executiv federal care, în conformitate cu Legea federală din 13 iulie 2015 N 212-FZ „Cu privire la portul liber din Vladivostok”, ține registrul rezidenților portului liber din Vladivostok, organizație recunoscută ca societate de administrare în în conformitate cu Legea federală din 29 decembrie 2014 N 473 -FZ „Pe teritoriile de dezvoltare socio-economică rapidă din Federația Rusă”, un organism executiv federal autorizat de Guvernul Federației Ruse în conformitate cu partea 6 a articolului 34 din Legea federală din 29 decembrie 2014 N 473-FZ „Cu privire la teritoriile de dezvoltare socio-economică rapidă” din Federația Rusă”, se prezintă autorităților fiscale în modul stabilit de acordul privind schimbul de informații, informații despre primirea și pierderea de către plătitorul primelor de asigurare a statutului de rezident al unui teritoriu cu dezvoltare socio-economică rapidă sau a statutului de rezident al portului liber Vladivostok, precum și informații despre modificările în lista de locuri de muncă plătitor legate de noi locuri de muncă . Pentru plătitorii care au pierdut statutul de rezident al teritoriului de dezvoltare socio-economică rapidă sau statutul de rezident al portului liber Vladivostok, ratele reduse ale primelor de asigurare prevăzute la paragraful 5 al paragrafului 2 al prezentului articol nu nu se aplică din 1 zi a lunii următoare celei în care și-au pierdut statutul corespunzător.

Cu privire la aplicarea tarifelor reduse în conformitate cu Legea federală din 24 iulie 2009 nr. 212-FZ

Ratele reduse ale primelor de asigurare specificate la paragraful 5 al paragrafului 2 al prezentului articol se aplică unui rezident al unui teritoriu cu dezvoltare socio-economică rapidă (cu excepția unui rezident al unui teritoriu cu dezvoltare socio-economică rapidă situat pe teritoriu). din Districtul Federal Orientul Îndepărtat), care au primit un astfel de statut în cel mult trei ani de la data creării teritoriului corespunzător de dezvoltare socio-economică rapidă. Ratele reduse ale primelor de asigurare specificate la paragraful 5 al paragrafului 2 din prezentul articol se aplică unui rezident al unui teritoriu cu dezvoltare socio-economică rapidă situat în Districtul Federal din Orientul Îndepărtat, rezident al portului liber Vladivostok, care a primit statutul corespunzător nu mai târziu de 31 decembrie 2025, cu condiția ca volumul investițiilor în conformitate cu acordul privind implementarea activităților să nu fie mai mic de: 500 mii ruble - pentru un rezident al teritoriului de dezvoltare socio-economică rapidă situat în Districtul Federal din Orientul Îndepărtat; 5 milioane de ruble - pentru un rezident al portului liber Vladivostok." Articolul 3 1. Această lege federală intră în vigoare la data publicării sale oficiale, cu excepția articolului 1 din prezenta lege federală. 2. Articolul 1 din prezenta lege federală. Legea federală intră în vigoare la 1 ianuarie 2019 3. Prevederile paragrafului 4.2 al articolului 5 din Codul fiscal al Federației Ruse (modificate prin prezenta lege federală) se aplică actelor legislative privind impozitele și taxele care au intrat în vigoare după 1 ianuarie 2019 și se aplică, de asemenea, rezidenților teritoriilor cu dezvoltare socio-economică avansată, rezidenților portului liber Vladivostok, care au primit statutul corespunzător înainte de 1 ianuarie 2019. 4. Efectul prevederilor paragrafului 10.1 al articolului 427 din Codul fiscal al Federației Ruse (modificat prin prezenta lege federală) în legătură cu rezidenții teritoriilor cu dezvoltare socio-economică rapidă situate pe teritoriul districtului federal din Orientul Îndepărtat și rezidenții portului liber Vladivostok se aplică raporturi juridice ce decurg din 26 iunie 2018. Președintele Federației Ruse V. Putin Moscova, Kremlinul 3 august 2018 N 300-FZ

Centrul juridic IVV Ministerul Afacerilor Interne al Rusiei www.nashyprava.ru

Cine face ce contribuții la fondul de pensii? Cum sunt distribuite aceste fonduri? Aceste probleme privesc nu numai angajatorii, ci și antreprenorii individuali, precum și angajații. Adică fiecare dintre noi, pentru că mărimea contribuțiilor la Fondul de pensii determină direct mărimea pensiilor în viitor. Ar fi o idee bună să verificați fiabilitatea angajatorului dumneavoastră în ceea ce privește plata contribuțiilor.

Cine face ce contribuții la fondul de pensii? Cum sunt distribuite aceste fonduri? Aceste probleme privesc nu numai angajatorii, ci și antreprenorii individuali, precum și angajații. Adică fiecare dintre noi, pentru că mărimea contribuțiilor la Fondul de pensii determină direct mărimea pensiilor în viitor. Ar fi o idee bună să verificați fiabilitatea angajatorului dumneavoastră în ceea ce privește plata contribuțiilor.

Până în 2010, în Rusia a fost instituită o taxă socială unificată. După 01.01.2010, în loc să plătească un astfel de impozit, au fost introduse contribuții obligatorii la fondurile statului: pensie, asigurări sociale, asigurări obligatorii de sănătate. Contribuțiile sunt reglementate de Legea federală nr. 212-FZ din 24 iulie 2009, iar contribuțiile la Fondul de pensii sunt reglementate și de Legea nr. 167-FZ din 15 decembrie 2001.

Cine contribuie la fondul de pensii și când?

Contribuțiile la Fondul de pensii reprezintă plata contribuțiilor de asigurare pentru asigurarea obligatorie de pensie. La rândul său, ultimul termen, în esență, înseamnă crearea condițiilor prealabile pentru asigurarea dreptului cetățeanului la pensie. Adică, statul ia măsuri (economice, juridice și organizatorice) pentru a asigura plățile pensiei în viitor (din conceptul de pensie ca compensare a câștigurilor) - pensie de muncă pentru bătrânețe, invaliditate, pierderea unui susținător de familie, pensie finanțată , etc. În același timp, primele de asigurare prevăd și plata unor prestații sociale (compensații pentru înmormântări) și plăți fixe pentru pensii (sume pensii).

Pentru a efectua contribuții la Fondul de pensii sunt obligați:

- organizații care efectuează plăți în baza muncii și plătite (pentru remunerație) contracte civile către persoane fizice;

- întreprinzători individuali: pentru ei înșiși și pentru acele persoane cărora le-au plătit bani sau le-au plătit în alt mod forță de muncă, muncă, servicii prin orice fel de contracte;

- persoane fizice, dacă au efectuat plăți în baza contractelor și în cazul în care nu sunt întreprinzători individuali;

- avocați, notarii și alte categorii de cetățeni care desfășoară activități independente (membri ai fermelor țărănești) - precum și întreprinzători individuali.

Adică, chiar și în viața de zi cu zi, dacă apelăm la serviciile unei alte persoane, suntem obligați să facem contribuții la Fondul de pensii pentru astfel de persoane.

Valoarea contribuțiilor la fondul de pensii

Să facem imediat o rezervă că, spre deosebire de impozitul pe venitul personal, care se calculează pe baza salariului, bonusurilor și coeficientului regional al angajatului, contribuțiile de asigurări nu sunt incluse în salarii.

Articolul 8 din Legea federală din 24 iulie 2009 Nr. 212-FZ

Adică, angajatul primește salariu minus impozitul pe venitul personal. Și în Fondul de pensii al Rusiei, plătitorul plătește și în funcție de venit, dar nu reține această sumă direct din salariu.

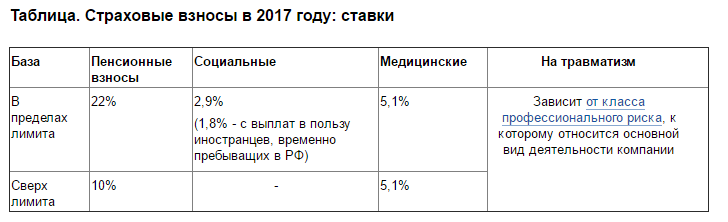

Valoarea reală a contribuțiilor la Fondul de pensii depinde de categoria plătitorului. Pentru organizațiile care sunt supuse regimului general de impozitare, i.e. pentru majoritatea, în 2016 această sumă va fi de 22%. Și plus 10% dacă dimensiunea bazei (venitul total) este mai mare de 796.000 de ruble. Aceasta este pentru fiecare angajat. În 2017, această bază se va schimba cel mai probabil, în conformitate cu rezoluția Guvernului Federației Ruse adoptată anual pe această problemă. Baza se determină separat pentru fiecare salariat pentru fiecare lună de la începutul deducerilor pentru acesta și în mod cumulativ.

Organizațiile aflate în sistemul de impozitare simplificat vor plăti 20%, ca și antreprenorii individuali, pentru fiecare angajat.

Au fost introduse tarife suplimentare pentru contribuțiile de asigurări la Fondul de pensii pentru angajatorii care au locuri de muncă cu industrii periculoase și periculoase, de exemplu. în favoarea persoanelor îndreptățite la pensie preferențială. Tariful se stabilește pe baza evaluării condițiilor de muncă și a clasei alocate.

Deducerile trebuie făcute până la data de 15 a fiecărei luni (plata este pentru luna anterioară).

Populația care desfășoară activități independente plătește o contribuție fixă la Fondul de pensii pentru sine. În 2016 este de 19.356,48 copeici. + 1% din valoarea veniturilor sale de peste 300.000 de ruble. O astfel de plată se face până la data de 31 decembrie 2016 de către fiecare întreprinzător individual, avocat, notar privat etc.

Cum se verifică valoarea contribuțiilor la Fondul de pensii

Toate contribuțiile la Fondul de pensii sunt reflectate în contul individual al asiguratului. Adică contul tău personal. Amintiți-vă că, dacă o persoană decide să folosească o pensie finanțată (despre care am scris în articolul corespunzător), atunci puteți afla economiile dvs. de pensie folosind SNILS.

Contribuțiile la pensie generate pe un cont personal individual pot fi aflate prin portalul serviciilor guvernamentale, comandați un certificat pe site-ul Fondului de pensii sau contactând personal Fondul de pensii la locul dumneavoastră de reședință. Trebuie să ai SNILS și pașaport la tine. O altă persoană poate afla informații numai dacă are împuternicirea corespunzătoare.

Când verificați contribuțiile la Fondul de pensii, amintiți-vă că în prezent 16% din contribuții sunt luate în considerare pe un cont personal, iar dacă se formează o pensie finanțată - 10% pe partea de asigurare și 6% pe partea finanțată (în 2016, 16 % se reflectă pentru toți angajații din cauza „înghețării” prevederilor legii din această parte).

1. Obiectul impozitării primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragrafele „a” și „b” ale paragrafului 1 din partea 1 a prezentei legi federale sunt plățile și alte remunerații acumulate de plătitorii primelor de asigurare în favoarea persoanelor fizice din cadrul relatiilor de munca si relatiilor civile.acorduri juridice, al caror obiect este prestarea de munca, prestarea de servicii, in baza contractelor de drept de autor, in favoarea autorilor de opere in temeiul acordurilor de instrainare a dreptului exclusiv asupra operelor de știință, literatură, artă, acorduri de licență de publicare, acorduri de licență privind acordarea dreptului de utilizare a operelor de știință, literatură, artă, inclusiv remunerațiile acumulate de organizații pentru gestionarea drepturilor pe bază colectivă în favoarea autorilor operelor în temeiul acordurilor încheiate cu utilizatorii ( cu excepția remunerațiilor plătite persoanelor menționate în paragraful 2 din partea 1 a prezentei legi federale). Obiectul impozitării primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragraful „a” al paragrafului 1 al părții 1 din prezenta lege federală include, de asemenea, plățile și alte remunerații acumulate în favoarea persoanelor care fac obiectul asigurării sociale obligatorii în conformitate cu legile federale privind tipuri specifice de asigurări sociale obligatorii.asigurări.

2. Obiectul impozitării primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragraful "c" al paragrafului 1 al părții 1 din prezenta lege federală este recunoscut ca plăți și alte remunerații în temeiul contractelor de muncă și contractelor civile, al căror subiect este: prestarea muncii, prestarea de servicii plătite de plătitori prime de asigurare în favoarea persoanelor fizice (cu excepția remunerațiilor plătite persoanelor menționate la paragraful 2 al părții 1 a prezentei legi federale).

3. Plățile și alte remunerații efectuate în cadrul contractelor civile, al căror obiect este transferul de proprietate sau alte drepturi de proprietate asupra proprietății (drepturi de proprietate), precum și contractele legate de transferul de proprietate în folosință (drepturi de proprietate) nu se aplică obiectului impozitării drepturilor la primele de asigurare), cu excepția contractelor de drept de autor, a contractelor de înstrăinare a dreptului exclusiv asupra operelor de știință, literatură, artă, a contractelor de licență de publicare, a contractelor de licență privind acordarea dreptului de folosință a operelor de știință, literatură, artă.

4. Plățile și alte remunerații acumulate în favoarea persoanelor fizice care sunt cetățeni străini și apatrizi în baza unor contracte de muncă încheiate cu o organizație rusă de muncă nu sunt recunoscute ca obiect de impozitare pentru plătitorii de prime de asigurare menționate la paragraful 1 al părții 1 din prezentul articol. Legea federală în divizia sa separată situată în afara teritoriului Federației Ruse, plăți și alte remunerații acumulate în favoarea persoanelor care sunt cetățeni străini și apatrizi în legătură cu activitățile lor în afara teritoriului Federației Ruse în cadrul contractelor civile încheiate , al cărui subiect este prestarea muncii, prestarea de servicii.

5. Plățile efectuate către voluntari ca parte a executării contractelor civile încheiate în conformitate cu articolul 7.1 din Legea federală din 11 august 1995 N 135-FZ „Cu privire la activitățile de caritate și organizațiile de caritate” pentru rambursarea cheltuielilor voluntarilor nu sunt supuse la primele de asigurare. , cu excepția cheltuielilor cu alimente într-o sumă care depășește diurna prevăzută la articolul 217 alineatul (3) din Codul fiscal al Federației Ruse.

6. Plăți efectuate către voluntari în cadrul contractelor civile încheiate în conformitate cu paragraful 4 al părții 2 din Legea federală din 1 decembrie 2007 N 310-FZ „Cu privire la organizarea și desfășurarea a XXII-a Jocurilor Olimpice de iarnă și a XI-a paralimpică de iarnă Jocurile 2014 în orașul Soci, dezvoltarea orașului Soci ca stațiune climatică montană și modificări la anumite acte legislative ale Federației Ruse”, pentru rambursarea cheltuielilor voluntarilor asociate cu executarea acestor acorduri, sub formă de plata costurilor de procesare și eliberare a vizelor, invitațiilor și a altor documente similare, costurile de călătorie, cazare, masă, instruire, servicii de comunicare, suport de transport, suport lingvistic, suveniruri care conțin simbolurile Jocurilor Olimpice de Iarnă XXII și ale Jocurilor Olimpice de Iarnă a XI-lea. Jocurile de iarnă din 2014 în orașul Soci, precum și cuantumul primelor de asigurare (contribuții de asigurare) în baza contractelor de asigurare în favoarea acestor persoane, inclusiv tipurile de asigurări stabilite prin acordul încheiat de Comitetul Olimpic Internațional cu Olimpiada Rusă. Comitetul și orașul Soci pentru desfășurarea a XXII-a Jocurilor Olimpice de iarnă și a XI-a Jocurilor Paralimpice de iarnă în 2014 în orașul Soci.

8. Plățile efectuate către cetățeni străini și apatrizi în baza unor contracte de muncă sau contracte civile încheiate cu FIFA (Federația Internațională de Fotbal Association), filialele FIFA, Comitetul de Organizare „Rusia-2018” nu se aplică obiectului impozitării primelor de asigurare „ , filiale ale Comitetului de Organizare „Rusia-2018” și care au ca obiect prestarea muncii, prestarea de servicii, precum și plățile efectuate către voluntari în baza unor contracte civile încheiate cu FIFA, filiale ale FIFA, Comitetul de Organizare „Rusia- 2018" și al căror obiect de activitate este participarea la evenimentele prevăzute de Legea federală „Cu privire la pregătirea și desfășurarea în Federația Rusă a Cupei Mondiale FIFA 2018, Cupei Confederațiilor FIFA 2017 și modificări ale anumitor acte legislative ale Federației Ruse” , să ramburseze cheltuielile voluntarilor în legătură cu executarea acordurilor specificate sub formă de plată a cheltuielilor de înregistrare și eliberare de vize, invitații și documente similare, plata cheltuielilor de călătorie, cazare, masă, echipament sportiv, antrenament, servicii de comunicare , suport transport, suport lingvistic, suveniruri care conțin simbolurile Cupei Mondiale FIFA 2018, Cupei Confederațiilor FIFA 2017, desfășurate în Federația Rusă.

9. Plățile și alte remunerații efectuate în favoarea cetățenilor străini și apatrizilor care sunt participanți și membri ai juriului celui de-al XV-lea Concurs Internațional denumit P.I. nu sunt recunoscute ca supuse primelor de asigurare. Ceaikovski.

Prevederile art. 7 din Legea nr. 212-FZ sunt utilizate în următoarele articole:- Baza de calcul a primelor de asigurare pentru plătitorii de prime de asigurare care efectuează plăți și alte beneficii către persoane fizice

1. Baza de calcul a primelor de asigurare pentru plătitorii primelor de asigurare menționate la paragrafele „a” și „b” ale paragrafului 1 din partea 1 a articolului 5 din prezenta lege federală este determinată ca valoare a plăților și a altor remunerații prevăzute parțial. 1 al articolului 7 din această lege federală, plătitorii de prime de asigurare acumulate pentru perioada de facturare în favoarea persoanelor fizice, cu excepția sumelor menționate la articolul 9 din prezenta lege federală.

Articolul 58. Tarife reduse ale primelor de asigurare pentru anumite categorii de plătitori de prime de asigurare în perioada de tranziție 2011 - 2027

ediție pentru 2016.

1. În perioada de tranziție, ratele reduse ale primelor de asigurare se aplică în paragraful 1 al părții 1 a articolului 5 din prezenta lege federală:

1) pentru producătorii agricoli care îndeplinesc criteriile specificate la articolul 346.2 din Codul fiscal al Federației Ruse, pentru organizațiile de artă și meșteșuguri populare și comunități familiale (tribale) ale popoarelor indigene din nordul, Siberia și Orientul Îndepărtat al Rusiei Federație, angajată în sectoarele economice tradiționale. Informațiile privind conformitatea și nerespectarea de către producătorii agricoli a criteriilor specificate la articolul 346.2 din Codul fiscal al Federației Ruse sunt furnizate de autoritățile fiscale autorităților care monitorizează plata primelor de asigurare în formă electronică, în modul stabilit prin acord. privind schimbul de informații încheiat între organul executiv federal care exercită funcțiile de control și supraveghere a conformității cu legislația Federației Ruse privind impozitele și taxele și Fondul de pensii al Federației Ruse, precum și un acord privind schimbul de informații încheiat între organ executiv federal care exercită funcțiile de control și supraveghere a conformității cu legislația Federației Ruse privind impozitele și taxele și Fondul de asigurări sociale al Federației Ruse;

2) pentru organizațiile și întreprinzătorii individuali care aplică impozitul agricol unificat;

3) pentru plătitorii de prime de asigurare care efectuează plăți și alte recompense către persoane fizice care sunt persoane cu handicap din grupa I, II sau III - în raport cu plățile și recompensele specificate, pentru organizațiile publice ale persoanelor cu handicap, pentru organizațiile al căror capital autorizat este format integral din contribuții de la organizațiile publice ale persoanelor cu dizabilități și în care numărul mediu al persoanelor cu dizabilități este de cel puțin 50 la sută, iar ponderea salariilor persoanelor cu dizabilități în fondul de salarii este de cel puțin 25 la sută, pentru instituțiile create pentru a realiza activități educaționale, culturale, sănătate, educație fizică, sport, științifice, informare și alte scopuri sociale, precum și pentru a oferi asistență juridică și de altă natură persoanelor cu handicap, copiilor cu dizabilități și părinților acestora (alți reprezentanți legali), singurii proprietari ai căror proprietate sunt organizații publice ale persoanelor cu dizabilități. persoane, cu excepția plătitorilor de prime de asigurare implicate în producția și (sau) vânzarea de produse accizabile, materii prime minerale, alte minerale, precum și alte bunuri în conformitate cu lista aprobată de Guvernul Federației Ruse la propunere a organizațiilor publice întregi rusești ale persoanelor cu dizabilități;

4) pentru entitățile de afaceri și parteneriate de afaceri, ale căror activități constau în aplicarea practică (implementarea) a rezultatelor activității intelectuale (programe pentru calculatoare electronice, baze de date, invenții, modele de utilitate, desene industriale, realizări de selecție, topologii de circuite integrate). , secretele de producție (know-how), drepturile exclusive cărora le aparțin fondatorilor (participanților) (inclusiv împreună cu alte persoane) unor astfel de entități comerciale, participanți la astfel de parteneriate economice - instituții științifice bugetare și instituții științifice autonome sau organizații de învățământ ale Învățământul superior care sunt instituții bugetare, instituții autonome Registrul de înregistrare a notificărilor privind crearea de entități de afaceri și parteneriate de afaceri este ținut de organul executiv federal autorizat de Guvernul Federației Ruse și este transferat organismului de monitorizare a plății asigurărilor. prime până cel târziu în prima zi a lunii următoare perioadei de raportare, în modul stabilit de Guvernul Federației Ruse;

5) pentru organizațiile și întreprinzătorii individuali care au încheiat acorduri cu organele de conducere ale zonelor economice speciale privind implementarea activităților de inovare tehnologică și efectuarea plăților către persoanele care lucrează într-o zonă economică specială tehnologic-inovare sau zonă economică specială de producție industrială; pentru organizații și antreprenori individuali, cei care au încheiat acorduri privind implementarea activităților turistice și recreative și efectuează plăți persoanelor care lucrează în zonele economice speciale turistice și recreative, uniți printr-o decizie a Guvernului Federației Ruse într-un cluster;

6) pentru organizațiile care își desfășoară activitatea în domeniul tehnologiei informației (cu excepția organizațiilor care au încheiat acorduri cu organele de conducere ale zonelor economice speciale privind implementarea activităților de inovare tehnologică și efectuarea de plăți către persoanele care lucrează într-o zonă economică specială de inovare tehnologică sau o zonă economică specială de producție industrială), care recunosc organizațiile ruse care dezvoltă și implementează programe pentru calculator, baze de date dezvoltate de acestea pe un suport tangibil sau în formă electronică prin canale de comunicare, indiferent de tipul contractului și (sau) prestează servicii (efectuarea de lucrari) pentru dezvoltarea, adaptarea, modificarea programelor de calculator, baze de date (software si produse informatice de tehnologie informatica), instalare, testare si intretinere de programe de calculator, baze de date;

7) pentru plătitorii primelor de asigurare - organizații ruși și antreprenori individuali care produc, publică (difuzează) și (sau) publică mass-media (cu excepția mass-media specializate în mesaje și materiale de natură publicitară și (sau) erotică), inclusiv în formular electronic, al cărui tip principal de activitate economică este:

a) activități în domeniul organizării de recreere și divertisment, cultură și sport - în ceea ce privește activitățile din domeniul radiodifuziunii și televiziunii sau activitățile agențiilor de presă;

b) activități de editare și tipărire, replicare a suporturilor înregistrate - în ceea ce privește editarea de ziare sau reviste și periodice, inclusiv publicații interactive;

8) pentru organizațiile și întreprinzătorii individuali care utilizează un sistem de impozitare simplificat, principalul tip de activitate economică (clasificată în conformitate cu Clasificatorul întreg rusesc al tipurilor de activități economice) este:

a) producția de alimente;

b) producerea de ape minerale si alte bauturi nealcoolice;

c) producţia de textile şi îmbrăcăminte;

d) producția de piele, produse din piele și producția de încălțăminte;

e) prelucrarea lemnului și producerea produselor din lemn;

f) producția chimică;

g) producția de produse din cauciuc și plastic;

h) producerea altor produse minerale nemetalice;

i) producerea de produse metalice finite;

j) producția de mașini și echipamente;

k) producția de echipamente electrice, echipamente electronice și optice;

m) producția de vehicule și echipamente;

m) producția de mobilă;

o) producția de articole sportive;

o) producția de jocuri și jucării;

p) cercetare-dezvoltare științifică;

c) educație;

r) îngrijirea sănătăţii şi furnizarea de servicii sociale;

s) activitati ale facilitatilor sportive;

t) alte activitati in domeniul sportului;

x) prelucrarea materiilor prime secundare;

v) constructii;

h) întreținerea și repararea vehiculelor;

w) eliminarea apelor uzate, a deșeurilor și activități similare;

y) transport și comunicații;

z) prestarea de servicii personale;

e) producția de celuloză, celuloză, hârtie, carton și produse din acestea;

j) producția de instrumente muzicale;

i) producerea diverselor produse neincluse în alte grupe;

z.1) repararea produselor de uz casnic și a obiectelor personale;

z.2) administrare imobiliară;

z.3) activități legate de producția, distribuția și proiecția de filme;

z.4) activități ale bibliotecilor, arhivelor, instituțiilor de tip club (cu excepția activităților cluburilor);

z.5) activități ale muzeelor și protecția siturilor și clădirilor istorice;

z.6) activități ale grădinilor botanice, grădinii zoologice și rezervațiilor naturale;

z.7) activități legate de utilizarea tehnologiei informatice și a tehnologiei informației, cu excepția organizațiilor și a întreprinzătorilor individuali menționate la paragrafele 5 și 6 din prezenta parte;

z.8) comerț cu amănuntul de produse farmaceutice și medicale, produse ortopedice;

z.9) producerea de profile din oțel curbat;

z.10) producția de sârmă de oțel;

9) pentru plătitorii primelor de asigurare care efectuează plăți și alte remunerații către membrii echipajului navelor înscrise în Registrul internațional al navelor rus, cu excepția navelor utilizate pentru depozitarea și transbordarea petrolului și a produselor petroliere în porturile maritime ale Federației Ruse; pentru îndeplinirea sarcinilor de muncă ale unui membru al echipajului navei, - în legătură cu plățile și recompensele specificate; (Clauza 9 modificată prin Legea federală din 13 iulie 2015 N 213-FZ)

10) pentru plătitorii de prime de asigurare care plătesc un singur impozit pe venitul imputat pentru anumite tipuri de activități - organizații de farmacie și antreprenori individuali cu licență pentru activități farmaceutice - în legătură cu plățile și recompensele efectuate persoanelor care, în conformitate cu Legea federală din 21 Noiembrie 2011 N 323-FZ „Cu privire la fundamentele protecției sănătății cetățenilor din Federația Rusă” au dreptul de a se angaja în activități farmaceutice sau au dreptul să le desfășoare; (Clauza 10 modificată prin Legea federală din 28 iunie 2014 N 188-FZ)

11) pentru organizațiile nonprofit (cu excepția instituțiilor de stat (municipale)), înregistrate în modul stabilit de legislația Federației Ruse, care aplică un sistem simplificat de impozitare și desfășoară activități în conformitate cu actele constitutive în domeniu de servicii sociale pentru cetățeni, cercetare și dezvoltare științifică, educație, sănătate, cultură și artă (activitățile teatrelor, bibliotecilor, muzeelor și arhivelor) și sportului de masă (cu excepția celor profesionale), ținând cont de caracteristicile stabilite de părțile 5.1 - 5.3. din acest articol; (Clauza 11 introdusă prin Legea federală din 3 decembrie 2011 N 379-FZ; astfel cum a fost modificată prin Legea federală din 28 noiembrie 2015 N 358-FZ)

12) pentru organizațiile caritabile înregistrate în conformitate cu procedura stabilită de legislația Federației Ruse și care aplică un sistem de impozitare simplificat;

13) pentru organizațiile care prestează servicii de inginerie, cu excepția organizațiilor care au încheiat acorduri privind realizarea activităților de inovare tehnică cu organele de conducere ale zonelor economice speciale. Serviciile de inginerie includ servicii de inginerie și consultanță pentru pregătirea procesului de producție și vânzarea produselor (lucrări, servicii), pregătirea construcției și exploatării instalațiilor industriale, de infrastructură, agricole și de altă natură, servicii de preproiectare și proiectare (întocmirea studiilor de fezabilitate, dezvoltări de proiectare). și alte servicii similare);

14) pentru întreprinzătorii individuali care aplică sistemul de impozitare a brevetelor, cu excepția antreprenorilor individuali care desfășoară tipurile de activități comerciale specificate la subparagrafele 19, 45 - 47 al paragrafului 2 al articolului 346.43 din Codul fiscal al Federației Ruse.

1.1. Tipul corespondent de activitate economică, prevăzut la paragraful 7 al părții 1 a prezentului articol, este recunoscut ca principal tip de activitate economică, cu condiția ca ponderea venitului pentru perioada de raportare (de calcul) din vânzarea de bunuri (muncă, servicii) și drepturi de proprietate pentru acest tip de activitate, inclusiv venituri din prestarea de servicii de vânzare a spațiului publicitar (timp) în mediile de producție proprie, precum și din încasările de fonduri sub formă de subvenții și (sau) alocările bugetare în cadrul finanțării vizate primite de la bugetul federal, bugetele entităților constitutive ale Federației Ruse, bugetele locale pentru sprijinirea producției și distribuția mass-media reprezintă cea mai mare parte din veniturile totale pentru perioada specificată. Suma venitului este determinată în funcție de datele contabile fiscale, în conformitate cu articolul 248 sau articolul 346.15 din Codul fiscal al Federației Ruse. Controlul asupra conformității cu cerințele stabilite de prezenta parte se realizează, printre altele, pe baza raportărilor furnizate de organizații și antreprenori individuali implicați în producerea, publicarea (difuzarea) și (sau) publicarea mass-media (cu excepția mass-media specializată în mesaje și materiale de natură publicitară și (sau) erotică), inclusiv în formă electronică, în conformitate cu articolul 15 din prezenta lege federală.

1.2. Procedura de confirmare a competențelor organizațiilor ruse și ale antreprenorilor individuali specificate în paragraful 7 al părții 1 a acestui articol de a produce, publica (difuza) și (sau) publica mass-media (cu excepția mass-media specializate în mesaje și materiale de publicitate și (sau) de natură erotică), precum și menținerea unui registru al acestor organizații și antreprenori individuali de către organul executiv federal autorizat de Guvernul Federației Ruse și transferarea acestuia către autorități pentru controlul plății primelor de asigurare este stabilit de Guvernul Federației Ruse. Registrul specificat este transferat autorităților care monitorizează plata primelor de asigurare cel târziu în data de 1 a lunii următoare perioadei de raportare. Organizațiile ruși sau întreprinzătorii individuali menționați în paragraful 7 al părții 1 din prezentul articol dobândesc dreptul de a aplica ratele primelor de asigurare stabilite prin partea 3.1 a acestui articol din luna includerii lor în registrul specificat.

1.3. Dacă, pe baza rezultatelor perioadei de raportare (de calcul), tipul de activitate economică a unei organizații sau a unui antreprenor individual rus specificat în paragraful 7 al părții 1 a acestui articol nu corespunde tipului declarat de activitate economică sau dacă această organizație sau întreprinzătorul individual este exclus din registrul organizațiilor și întreprinzătorilor individuali, specificat în partea 1.2 a prezentului articol, o astfel de organizație sau un astfel de întreprinzător individual este lipsit de dreptul de a aplica ratele primelor de asigurare stabilite la punctul 3.1 din prezentul articol din începutul perioadei în care s-a constatat o astfel de neconcordanță sau s-a produs excluderea din acest registru, iar cuantumul primelor de asigurare este supus refacerii și plății către bugetele fondurilor extrabugetare ale statului în modul prescris.

1.4. Tipul corespunzător de activitate economică, prevăzut la paragraful 8 al părții 1 a prezentului articol, este recunoscut ca principal tip de activitate economică, cu condiția ca ponderea veniturilor din vânzarea de produse și (sau) servicii prestate pentru acest tip de activitatea reprezintă cel puțin 70 la sută din venitul total. Suma venitului este determinată în conformitate cu articolul 346.15 din Codul fiscal al Federației Ruse. Confirmarea tipului principal de activitate economică a unei organizații sau a unui antreprenor individual specificat în paragraful 8 al părții 1 a acestui articol se realizează în modul stabilit de organul executiv federal care exercită funcțiile de dezvoltare a politicii de stat și a reglementărilor legale în domeniul asigurări sociale. În cazul în care, la sfârșitul perioadei de raportare (de calcul), tipul principal de activitate economică a unei organizații sau a unui antreprenor individual specificat în paragraful 8 al părții 1 a acestui articol nu corespunde tipului principal de activitate economică declarat, o astfel de organizație sau un astfel de întreprinzător individual este lipsit de dreptul de a aplica prevederile stabilite de părțile 3.2 și (sau) 3.4 din prezentul articol, tarifele primelor de asigurare de la începutul perioadei de raportare (calcul) în care a fost făcută o astfel de discrepanță, iar cuantumul primelor de asigurare este supus refacerii și plății către bugetele fondurilor extrabugetare ale statului în modul prescris.

1.5. Informații privind cazurile de nerespectare a activităților unei organizații non-profit (inclusiv a unei organizații caritabile) cu scopurile stipulate de documentele sale constitutive, identificate pe baza rezultatelor controlului efectuat de organul executiv federal care exercită funcțiile de dezvoltare și punerea în aplicare a politicii de stat și a reglementărilor legale în domeniul înregistrării organizațiilor non-profit în conformitate cu articolul 32 din Legea federală din 12 ianuarie 1996 N 7-FZ „Cu privire la organizațiile nonprofit”, este furnizat autorităților de monitorizare plata primelor de asigurare în formă electronică în modul stabilit prin acordul privind schimbul de informații.

2. În interiorul 2012 - 2014 paragrafele 1 - 3 din partea 1

3. În interiorul 2012 - 2019 ani pentru plătitorii primelor de asigurare specificate la paragrafele 4 - 6 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

|

Nume |

2012 - 2017 |

||

|

8,0 la sută |

13,0 la sută |

20,0 la sută |

|

|

2,0 la sută |

2,9 la sută |

2,9 la sută |

|

|

4,0 la sută |

5,1 la sută |

5,1 la sută. |

3.1. Pe parcursul 2011 - 2014 pentru plătitorii primelor de asigurare specificate la paragraful 7 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

|

Nume |

||||

|

Fondul de pensii al Federației Ruse |

20,0 la sută |

20,8 la sută |

21,6 la sută |

23,2 la sută |

|

Fondul de asigurări sociale al Federației Ruse |

2,9 la sută |

2,9 la sută |

2,9 la sută |

2,9 la sută |

|

Fondul federal de asigurări obligatorii de sănătate |

1,1 la sută |

3,3 la sută |

3,5 la sută |

3,9 la sută |

|

2,0 la sută |

0,0 la sută |

0,0 la sută |

0,0 la sută |

3.2. Pe parcursul 2011 pentru plătitorii primelor de asigurare specificate la paragraful 8 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

3.3. Pe parcursul 2012 - 2027 ani pentru plătitorii primelor de asigurare specificate la paragraful 9 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

3.4. Pe parcursul 2012 - 2018 pentru plătitorii primelor de asigurare specificate la paragrafele 8, 10 - 12, 14 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

3.5. Pe parcursul 2012 - 2013 pentru plătitorii primelor de asigurare specificate la paragraful 13 din partea 1 din acest articol, se aplică următoarele rate de prime de asigurare:

4. Plătitorii de prime de asigurare menționați la paragraful 4 al părții 1 din prezentul articol aplică ratele primei de asigurare prevăzute în partea 3 a prezentului articol dacă îndeplinesc următoarele condiții:

2) aplicarea unui sistem de impozitare simplificat.

5. Plătitorii primelor de asigurare menționați în paragraful 6 al părții 1 din prezentul articol aplică ratele primelor de asigurare prevăzute în partea 3 a prezentului articol dacă îndeplinesc condițiile stabilite de părțile 2.1 și 2.2 ale articolului 57 din prezenta lege federală. Monitorizarea conformității cu cerințele stabilite de clauza 2 din partea 2.1 și clauza 2 din partea 2.2 din articolul 57 din prezenta lege federală se realizează, printre altele, pe baza raportărilor furnizate de organizațiile care operează în domeniul tehnologiei informației în conformitate cu Articolul 15 din această lege federală. Dacă, pe baza rezultatelor perioadei de raportare (de decontare) în raport cu perioada de raportare (de decontare) specificată, organizația nu îndeplinește cel puțin o condiție stabilită de părțile 2.1 sau 2.2 ale articolului 57 din prezenta lege federală și, de asemenea, în în cazul privării sale de acreditare de stat, o astfel de organizație este lipsită de dreptul de a aplica ratele primei de asigurare prevăzute în Partea 3 a prezentului articol de la începutul perioadei în care a fost făcută o astfel de discrepanță și (sau) acreditarea de stat a fost anulată. .

5.1. Plătitorii primelor de asigurare menționate la paragraful 11 al părții 1 din prezentul articol aplică ratele primelor de asigurare prevăzute în partea 3.4 a prezentului articol, cu condiția ca la sfârșitul anului precedent anului organizația să treacă la plata primelor de asigurare la asigurare. ratele de primă prevăzute în partea 3.4 a acestui articol, mai puțin de 70 la sută din venitul total al organizației pentru perioada specificată constă din următoarele tipuri de venituri:

1) venituri sub formă de venituri vizate pentru întreținerea organizațiilor non-profit și desfășurarea activităților statutare ale acestora în conformitate cu paragraful 11 al părții 1 din prezentul articol, determinate în conformitate cu paragraful 2 al articolului 251 din Codul fiscal al Federația Rusă (în continuare - venituri vizate);

2) venituri sub formă de subvenții primite pentru desfășurarea activităților în conformitate cu paragraful 11 al părții 1 a prezentului articol și determinat în conformitate cu paragraful 14 al paragrafului 1 al articolului 251 din Codul fiscal al Federației Ruse (denumit în continuare ca granturi);

3) venituri din desfășurarea tipurilor de activități economice specificate la subparagrafele r - f, i.4 - i.6 al paragrafului 8 al părții 1 a prezentului articol.

5.2. Suma venitului este determinată de plătitorii menționați în clauza 11 a părții 1 a acestui articol, în conformitate cu datele contabile fiscale ale organizației în conformitate cu articolul 346.15 din Codul fiscal al Federației Ruse, ținând cont de cerințele părții 5.1 al acestui articol. Monitorizarea respectării condițiilor stabilite de clauza 11 din partea 1 și partea 5.1 din prezentul articol se realizează, printre altele, pe baza rapoartelor prezentate de organizațiile non-profit în conformitate cu articolul 15 din prezenta lege federală.

5.3. Dacă, la sfârșitul perioadei de facturare, în raport cu perioada de facturare specificată, organizația nu îndeplinește condițiile stabilite de clauza 11 din partea 1 și partea 5.1 din prezentul articol, organizația respectivă este privată de dreptul de a aplica asigurarea. ratele de primă prevăzute în partea 3.4 din prezentul articol de la începutul perioadei în care a existat o nerespectare a condițiilor specificate în această parte. La determinarea sumei veniturilor unei organizații pentru a verifica respectarea condițiilor stabilite de partea 5.1 a acestui articol, se iau în considerare veniturile și granturile vizate primite și neutilizate de organizație pe baza rezultatelor perioadelor anterioare de facturare.

5.4. Plătitorii de prime de asigurare menționați în clauza 13 din partea 1 a acestui articol aplică ratele primei de asigurare prevăzute în partea 3.5 a prezentului articol dacă îndeplinesc următoarele condiții:

2) numărul mediu de salariați, determinat în modul stabilit de organul executiv federal autorizat în domeniul statisticii, pentru nouă luni ale anului anterior celui de trecere a organizației la plata primelor de asigurare conform cotelor primelor de asigurare prevăzute pentru în Partea 3.5 a acestui articol, este de cel puțin 100 de persoane;

3) organizația a primit un aviz pozitiv din partea consiliului de experți privind zonele economice speciale inovatoare în tehnologie, creat în conformitate cu Legea federală din 22 iulie 2005 N 116-FZ „Cu privire la zonele economice speciale din Federația Rusă”. Informații despre dacă o organizație care furnizează servicii de inginerie are o opinie pozitivă din partea consiliului de experți privind zonele economice speciale inovatoare din punct de vedere tehnologic, creat în conformitate cu Legea federală din 22 iulie 2005 N 116-FZ „Cu privire la zonele economice speciale din Federația Rusă”, este oferit autorităților controlul plății primelor de asigurare de către organul executiv federal care exercită funcțiile de dezvoltare a politicii de stat și reglementări legale în domeniul creării și funcționării zonelor economice speciale pe teritoriul Federației Ruse, în formă electronică, în format electronic. modul determinat de acordul privind schimbul de informații. Informațiile specificate sunt transmise autorităților care monitorizează plata primelor de asigurare cel târziu până la data de 1 a lunii următoare perioadei de raportare.

5.5. Suma venitului este determinată de plătitorii menționați în paragraful 13 din partea 1 a acestui articol, conform datelor contabile fiscale ale organizației, în conformitate cu articolul 248 din Codul fiscal al Federației Ruse.

5.6. Dacă, pe baza rezultatelor perioadei de raportare (de decontare) în raport cu perioada de raportare (de decontare) specificată, organizația nu îndeplinește cel puțin o condiție stabilită prin partea 5.4 a acestui articol, o astfel de organizație este privată de dreptul de a aplica tarifele primelor de asigurare prevăzute la pct. 3.5 din prezentul articol de la începutul perioadei în care a fost constatată nerespectarea condițiilor stabilite.

5.7. Lista documentelor prezentate consiliului de experți în zonele economice speciale tehnologice-inovare pentru obținerea unui aviz care să confirme că organizația oferă servicii de inginerie în domeniul tehnologiilor înalte este aprobată de organul executiv federal care exercită funcțiile de elaborare a politicii de stat și de reglementare legală. în domeniul creării și funcționării zonelor economice speciale de pe teritoriul Federației Ruse.

5.8. Monitorizarea respectării cerințelor stabilite de clauzele 1 și 2 din partea 5.4 a acestui articol se realizează, inter alia, pe baza rapoartelor prezentate de organizațiile care furnizează servicii de inginerie în conformitate cu articolul 15 din prezenta lege federală.

6. În 2011 - 2027, veniturile pierdute ale bugetelor fondurilor extrabugetare de stat în legătură cu stabilirea tarifelor reduse pentru primele de asigurare pentru plătitorii de prime de asigurare specificate în partea 1 a prezentului articol sunt compensate prin transferuri interbugetare de la bugetul federal furnizate bugetelor Fondului de pensii al Federației Ruse, asigurării Fondului social al Federației Ruse, Fondului federal de asigurări medicale obligatorii. Valoarea compensației respective este determinată ca diferența dintre valoarea primelor de asigurare care ar putea fi plătită de către plătitorii specificați ai primelor de asigurare, în conformitate cu tarifele stabilite de Partea 2 a articolului 12 din prezenta lege federală și valoarea primelor de asigurare. plătibil de către aceștia în conformitate cu părțile 2, 3, 3.1 - 3.5 din prezentul articol și este stabilit pentru următorul exercițiu financiar prin legea federală privind bugetul federal pentru următorul exercițiu financiar și perioada de planificare.

4) pentru entitățile comerciale create după 13 august 2009 de instituții științifice bugetare în conformitate cu Legea federală din 23 august 1996 N 127-FZ „Cu privire la știință și politica științifică și tehnică de stat” și instituții de învățământ de învățământ profesional superior, în conformitate cu Legea federală din 22 august 1996 N 125-FZ „Cu privire la învățământul profesional superior și postuniversitar”. Registrul de contabilitate pentru notificările privind crearea de entități comerciale este ținut de organul executiv federal autorizat de Guvernul Federației Ruse și este transferat organismului de monitorizare a plății primelor de asigurare cel târziu în prima zi a lunii următoare. perioada de raportare, în modul stabilit de Guvernul Federației Ruse;

Din 1 septembrie 2013 clauza 4 a fost introdusă și este menționată într-o nouă ediție (clauza 4 modificată prin Legea federală din 2 iulie 2013 N 185-FZ):

1.3. Dacă, pe baza rezultatelor perioadei de raportare (de calcul), tipul de activitate economică a unei organizații sau a unui antreprenor individual rus specificat în paragraful 7 al părții 1 a acestui articol nu corespunde tipului declarat de activitate economică sau dacă această organizație sau întreprinzătorul individual este exclus din registrul organizațiilor și întreprinzătorilor individuali, specificat în partea 1.2 a prezentului articol, o astfel de organizație sau un astfel de întreprinzător individual este lipsit de dreptul de a aplica ratele primelor de asigurare stabilite la punctul 3.1 din prezentul articol din începutul perioadei în care s-a făcut o astfel de neconcordanță sau s-a produs excluderea din acest registru, iar cuantumul primelor de asigurare este supus refacerii și plății către bugetele fondurilor extrabugetare ale statului în modul prescris.

1.4. Tipul corespunzător de activitate economică, prevăzut la paragraful 8 al părții 1 a prezentului articol, este recunoscut ca principal tip de activitate economică, cu condiția ca ponderea veniturilor din vânzarea de produse și (sau) servicii prestate pentru acest tip de activitatea reprezintă cel puțin 70 la sută din venitul total. Suma venitului este determinată în conformitate cu articolul 346.15 din Codul fiscal al Federației Ruse. Confirmarea tipului principal de activitate economică a unei organizații sau a unui antreprenor individual specificat în paragraful 8 al părții 1 a acestui articol se realizează în modul stabilit de organul executiv federal care exercită funcțiile de dezvoltare a politicii de stat și a reglementărilor legale în domeniul asigurări sociale. În cazul în care, la sfârșitul perioadei de raportare (de calcul), tipul principal de activitate economică a unei organizații sau a unui antreprenor individual specificat în paragraful 8 al părții 1 a acestui articol nu corespunde tipului principal de activitate economică declarat, o astfel de organizație sau un astfel de întreprinzător individual este lipsit de dreptul de a aplica prevederile stabilite de părțile 3.2 și (sau) 3.4 din prezentul articol, tarifele primelor de asigurare de la începutul perioadei de raportare (calcul) în care a fost făcută o astfel de discrepanță, iar valoarea primelor de asigurare este supusă restabilirii și plății către bugetele fondurilor extrabugetare ale statului în modul prescris.

1.5. Informații privind cazurile de nerespectare a activităților unei organizații non-profit (inclusiv a unei organizații caritabile) cu scopurile stipulate de documentele sale constitutive, identificate pe baza rezultatelor controlului efectuat de organul executiv federal care exercită funcțiile de dezvoltare și punerea în aplicare a politicii de stat și a reglementărilor legale în domeniul înregistrării organizațiilor non-profit în conformitate cu articolul 32 din Legea federală din 12 ianuarie 1996 N 7-FZ „Cu privire la organizațiile nonprofit”, este furnizată autorităților care monitorizează plata primelor de asigurare în formă electronică în modul stabilit prin acordul privind schimbul de informații (modificată în vigoare la 1 ianuarie 2012).

2. În perioada 2012-2014, plătitorilor de prime de asigurare menționate la paragrafele prezentului articol se aplică următoarele rate ale primelor de asigurare

|

Nume |

anul 2012 |

2013-2014 |

|

Fondul de pensii al Federației Ruse |

||

|

Fondul de asigurări sociale al Federației Ruse |

||

|

Fondul federal de asigurări obligatorii de sănătate |

3. În perioada 2012-2019, următoarele rate ale primelor de asigurare se aplică plătitorilor de prime de asigurare specificate în partea 1 a acestui articol (cu modificări în vigoare la 1 ianuarie 2012):

|

Nume |

2012-2017 |

2018 |

2019 |

|

Fondul de pensii al Federației Ruse |

|||

|

Fondul de asigurări sociale al Federației Ruse |

|||

|

Fondul federal de asigurări obligatorii de sănătate |

3.1. În perioada 2011 - 2014, plătitorii primelor de asigurare specificate în acest articol se aplică următoarele rate de prime de asigurare (cu modificări în vigoare la 1 ianuarie 2011):

|

Nume |

2011 |

anul 2012 |

anul 2013 |

anul 2014 |

|

Fondul de pensii al Federației Ruse |

||||

|

Fondul de asigurări sociale al Federației Ruse |

||||

|

Fondul federal de asigurări obligatorii de sănătate |

||||

|

Casele teritoriale de asigurări obligatorii de sănătate |

3.2. În cursul anului 2011, plătitorii primelor de asigurare menționate în acest articol se aplică următoarele rate de prime de asigurare: (cu modificări în vigoare la 1 ianuarie 2012):

|

Nume |

2011 |

||||||||||||||||||||||||||||||

|

Fondul de pensii al Federației Ruse |

|||||||||||||||||||||||||||||||

|

Fondul de asigurări sociale al Federației Ruse |

|||||||||||||||||||||||||||||||

|

Fondul Federal de Asigurări Medicale Obligatorii, acest articol, se aplică următoarele rate de prime de asigurare (cu modificări în vigoare la 1 ianuarie 2013):

3.5. În perioada 2012 - 2013, plătitorii primelor de asigurare specificate în acest articol se aplică următoarele rate de prime de asigurare (cu modificări în vigoare la 1 ianuarie 2012):