国別の石油埋蔵量、生産量、消費量。 石油輸出国 石油の埋蔵量は何年続くのでしょうか?

油田の開発は 19 世紀末に始まりました。 時間の経過とともに、人類の炭化水素に対する需要は高まるばかりであり、そのため、領土内にこれらの鉱物が大量に埋蔵されている一部の州は、石油の輸出を主な収入源に変えることができました。

20世紀前半の石油生産量

大国側の世界の石油埋蔵量に対する特別な関心は、2 つの世界大戦の間の時期に現れ始めました。炭化水素は軍事化と産業の近代化にとって非常に重要でした。 ソビエト連邦、中東、北アフリカ、ラテンアメリカで最大の鉱床が発見されたのはこの時でした。

第二次世界大戦中、石油は軍事装備の燃料や潤滑油の生産原料として交戦当事者にとって極めて必要だったため、石油生産は増加するばかりでした。 この興奮により、最終的に、戦後最大の炭化水素輸出国となった国々の概要を概説することができました。

最大の石油輸出国

1960 年代以来、世界の主要な石油輸出国は次のとおりです。

- リビアとアルジェリア。 彼らは北アフリカで最も豊富な石油埋蔵量を持っています。 合計で毎日約250万バレルが生産されます(リビア - 100万バレル、アルジェリア - 150万バレル)。

- アンゴラ。 南部および中央アフリカにおける炭化水素の生産と販売において主要な地位を占めています。 日量輸出量は170万バレル。

- ナイジェリア。 西アフリカの主要な石油輸出国(日量200万バレル以上)。

- カザフスタン。 日量輸出量:140万バレル。

- カナダとベネズエラ。 北米と南米それぞれの石油生産のリーダー(各州の日量生産量は約150万バレル)。

- ノルウェー。 欧州の主要輸出国で、日量170万バレルを生産。

- 湾岸諸国 (カタール、イラン、イラク、UAE、クウェート)。 日量合計輸出量: 1,100万バレル。

- ロシア(日量700万バレル)。

- サウジアラビアは、日量約850万バレルで最大の石油輸出国ランキングで主導的な地位を占めている(1991年までリーダーはソ連で、全盛期には日量900万バレルまで生産していた)。

油田の急速な開発により、これらの炭化水素の埋蔵量が大幅に減少していることに注意する必要があります。 専門家によると、現在の生産速度でいけば、石油埋蔵量は約50年(一部の予測では70年)続くとのことです。

OPEC

OPEC は石油の生産と輸出において主導的な地位を占める国家の政府間組織です。 現在、3 大陸を代表する 14 か国が含まれています。

- アフリカ(ガボン、赤道ギニア、ナイジェリア、リビア、アンゴラ、アルジェリア);

- アジア、あるいはむしろその南西部(クウェート、イラン、UAE、イラク、サウジアラビア、カタール)。

- ラテンアメリカ (エクアドルとベネズエラ)。

OPEC 加盟国のその後の活動に関する主な決定は、以下について行われます。

- エネルギーと石油生産を担当する大臣の会議。 議題は主に、近い将来の石油市場の発展の分析と予測に関するものです。

- 参加国のすべての指導者が参加する会議。 彼らは通常、市場の変動による生産基準の変更に関する決定について話し合います。

これに基づいて、石油生産割当の規制と炭化水素価格の均衡というOPECの主な任務を強調することができます。 このため、多くの専門家は、この政府間組織を一種のカルテルであると考えています。

OPEC 石油市場の独占はさまざまな数字によって確認されています。 計算によると、現時点でこの組織に加盟している州は世界の石油埋蔵量の約33%を管理している。 世界の炭化水素生産における彼らのシェアは 35% です。 したがって、OPEC諸国の輸出総額は世界の50%を超えています。

世界の確認石油埋蔵量(2015年時点)は16,574億バレルに達します。 最大の石油埋蔵量(世界の全埋蔵量の 18.0%)はベネズエラにあります。 この国の確認された石油埋蔵量は2,984億バレルに達します。 サウジアラビアは、石油埋蔵量が世界で2番目に大きい国です。 確認埋蔵量は約2,683億バレル(世界全体の16.2%)です。 ロシアの確認石油埋蔵量は世界の埋蔵量の約4.8%(約800億バレル)、米国では365億2000万バレル(世界全体の2.2%)を占めている。

世界各国の石油埋蔵量(2015年現在)、バレル

国別の石油生産と消費

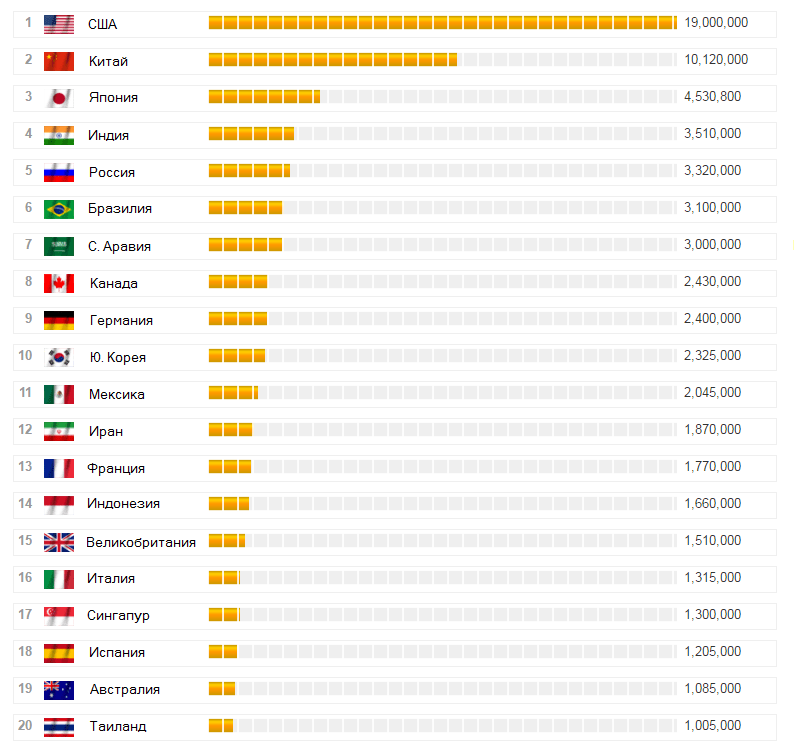

石油生産量で世界首位はロシアで日量1,011万バレル、第2位はサウジアラビアで日量973万5千バレルである。 石油消費量の世界首位は米国で日量1,900万バレル、中国は2位で日量1,012万バレルである。

国別の石油生産量(2015年現在)、バレル/日

データ http://www.globalfirepower.com/

世界各国の石油消費量(2015年時点)、バレル/日

データ http://www.globalfirepower.com/

国際エネルギー機関(IEA)の専門家らは、2016年の世界の石油需要は日量140万バレル増加し、日量9,610万バレルになると予想している。 2017 年の世界需要は日量 9,740 万バレルに達すると予測されています。

世界の石油輸出入

現在、石油輸入のトップは米国で日量740万バレル、中国が日量約670万バレルである。 輸出のトップはサウジアラビアで日量720万バレル、ロシアで日量490万バレルである。

2015年の国別輸出量

| 場所 | 国 | 輸出量、バレル/日 | 2014 年と比較した変化率 (%) |

| 1 | サウジアラビア | 7163,3 | 1,1 |

| 2 | ロシア | 4897,5 | 9,1 |

| 3 | イラク | 3004,9 | 19,5 |

| 4 | アラブ首長国連邦 | 2441,5 | -2,2 |

| 5 | カナダ | 2296,7 | 0,9 |

| 6 | ナイジェリア | 2114,0 | -0,3 |

| 7 | ベネズエラ | 1974,0 | 0,5 |

| 8 | クウェート | 1963,8 | -1,6 |

| 9 | アンゴラ | 1710,9 | 6,4 |

| 10 | メキシコ | 1247,1 | 2,2 |

| 11 | ノルウェー | 1234,7 | 2,6 |

| 12 | イラン | 1081,1 | -2,5 |

| 13 | オマーン | 788,0 | -2,0 |

| 14 | コロンビア | 736,1 | 2,0 |

| 15 | アルジェリア | 642,2 | 3,1 |

| 16 | イギリス | 594,7 | 4,2 |

| 17 | アメリカ合衆国 | 458,0 | 30,5 |

| 18 | エクアドル | 432,9 | 2,5 |

| 19 | マレーシア | 365,5 | 31,3 |

| 20 | インドネシア | 315,1 | 23,1 |

OPEC データ

2015年の国別輸入量

| 場所 | 国 | 輸入量、バレル/日 | 変化、2014 年と比較した % |

| 1 | アメリカ合衆国 | 7351,0 | 0,1 |

| 2 | 中国 | 6730,9 | 9,0 |

| 3 | インド | 3935,5 | 3,8 |

| 4 | 日本 | 3375,3 | -2,0 |

| 5 | 韓国 | 2781,1 | 12,3 |

| 6 | ドイツ | 1846,5 | 2,2 |

| 7 | スペイン | 1306,0 | 9,6 |

| 8 | イタリア | 1261,6 | 16,2 |

| 9 | 分数 | 1145,8 | 6,4 |

| 10 | オランダ | 1056,5 | 10,4 |

| 11 | タイ | 874,0 | 8,5 |

| 12 | イギリス | 856,2 | -8,9 |

| 13 | シンガポール | 804,8 | 2,6 |

| 14 | ベルギー | 647,9 | -0,3 |

| 15 | カナダ | 578,3 | 2,6 |

| 16 | トゥルキエ | 505,9 | 43,3 |

| 17 | ギリシャ | 445,7 | 6,0 |

| 18 | スウェーデン | 406,2 | 7,5 |

| 19 | インドネシア | 374,4 | -2,3 |

| 20 | オーストラリア | 317,6 | -28,0 |

OPEC データ

石油の埋蔵量は何年続くのでしょうか?

石油は再生不可能な資源です。 確認された石油埋蔵量(2015年時点)は約2,240億トン(16,574億バレル)、推定では400~2,000億トン(3,000~1,5000億バレル)です。

1973 年の初めまでに、世界の確認された石油埋蔵量は 770 億トン (5,700 億バレル) と推定されました。 したがって、確認埋蔵量は過去に増加してきました(石油消費量も増加しており、過去40年間で年間200億バレルから324億バレルに増加しました)。 しかし、1984年以降、世界の年間石油生産量は探査された石油埋蔵量を超えています。

2015年の世界の石油生産量は年間約44億トン、つまり年間327億バレルでした。 したがって、現在の消費率では、確認された石油埋蔵量は約 50 年間持続し、推定埋蔵量はさらに 10 ~ 50 年間持続すると考えられます。

米国石油市場

2015年の時点で、米国は石油総消費量の約39%を輸入し、61%を独自に生産している。 米国に石油を輸出している主な国は、サウジアラビア、ベネズエラ、メキシコ、ナイジェリア、イラク、ノルウェー、アンゴラ、英国です。 米国に輸入される石油の約 30%、米国の総石油消費量の 15% がアラブ産の石油です。

専門家によると、米国の戦略石油埋蔵量は現在6億9500万バレル以上、商業石油埋蔵量は約5億2000万バレルである。 ちなみに、日本の戦略石油埋蔵量は約3億バレル、ドイツは約2億バレルである。

非在来型資源からの米国の石油生産は2008年から2012年の間に約5倍に増加し、2012年末までに日量約200万バレルに達した。 2016 年の初めまでに、7 つの最大のシェールオイル盆地ではすでに日量約 500 万バレルが生産されていました。 2016年の石油総生産におけるシェールオイル、またはライトタイトオイルとよく呼ばれるものの平均シェアは36%でした(2012年は16%)。

米国の従来型原油生産量(コンデンセートを含む)は、2015年に日量860万バレルで、2012年より日量100万バレル減少した。 2015年のシェールを含む米国の石油総生産量は日量1350万バレル以上に達した。 近年の増加の多くは、ノースダコタ州、テキサス州、ニューメキシコ州での石油生産の増加によるもので、そこでは水圧破砕(フラッキング)と水平掘削技術がシェール地層から石油を生産するために使用されてきました。

割合で言えば (前年比 16.2% 増)、2014 年は過去 60 年以上で最高の年でした。 20 世紀前半には、石油生産の年間増加率は定期的に 15% を超えていましたが、生産レベルが現在よりも大幅に低かったため、これらの変化は絶対的に小さかったです。 米国の石油生産は過去6年間それぞれ増加した。 この傾向は、1985 年から 2008 年までの期間に続き、石油生産量は毎年 (1 年を除く) 減少しました。 2014年後半の原油価格の急落により、米国の石油生産の伸びは2015年に失速した。

最新のIEAの推計によると、2016年の米国の従来型石油生産量は日量861万バレル、2017年には日量820万バレルとなる。 2016年の米国の石油需要は平均日量1,960万バレルとなる。 2016年の平均原油価格予想は1バレル当たり43.57ドル、2017年は1バレル当たり52.15ドルに引き上げられた。

個人起業家およびLLC向けのアカウント。

地球上の 3 分の 1 の国は、工業規模での生産と加工に適した石油埋蔵量を証明していますが、すべての国が原材料を海外市場で取引しているわけではありません。 世界経済のこの分野で決定的な役割を果たしているのはわずか十数か国であり、石油市場の主役は最大の消費国と少数の産油国です。

産油国は合計で年間 10 億バレル以上の原材料を抽出しています。 何十年もの間、液体炭化水素の一般に受け入れられている標準測定単位は、159 リットルに相当するアメリカ バレルでした。 さまざまな専門家の推定によると、世界の総埋蔵量は2,400億トンから2,900億トンの範囲にあります。

供給国は専門家によっていくつかのグループに分けられます。

- OPEC加盟国。

- 北海諸国。

- 北米のメーカー。

- 他の大手輸出業者。

世界貿易の最大の部分はOPECによって占められています。 カルテルの加盟 12 国の領土には、この再生不可能な資源の探査量の 76% が含まれています。 国際機関のメンバーは毎日、世界の軽油の 45% を深層から抽出しています。 IEA(国際エネルギー機関)のアナリストらは、独立輸出国の埋蔵量の減少により、今後数年間はOPEC諸国への依存度が高まる一方だと考えている。 中東諸国は、アジア太平洋地域、北米、西ヨーロッパの買い手に石油を供給しています。 https://www.サイト/

同時に、サプライヤーとバイヤーの両方が貿易取引の物流要素の多様化に努めています。 伝統的な生産者からのオファーの量は上限に近づいているため、一部の大手バイヤー、主に中国は、スーダンやガボンなど、いわゆる不正国にますます注目を向けるようになっています。 中国の国際規範の無視は必ずしも国際社会の理解を得られるとは限らないが、経済安全保障を確保するためにはおおむね正当化される。

主要石油輸出国の格付け

石油輸出の絶対的なリーダーは、下層土からの原料抽出の記録保持者であるサウジアラビアとロシア連邦です。 過去 10 年間の最大の石油販売業者のリストは次のとおりです。

- サウジアラビア最も豊富な確認埋蔵量と日量886万バレル、つまりほぼ140万トンの輸出量で常にトップに位置しており、約80の広大な油田があり、最大の消費国は日本と米国です。

- ロシア 760万バレルを供給。 1日あたり。 この国は66億トン以上の黒金の埋蔵量が確認されており、これは世界の埋蔵量の5%に相当します。 主な買い手は近隣諸国とEUです。 サハリンの有望な鉱床の開発を考慮すると、極東のバイヤーへの輸出の増加が期待されます。

- アラブ首長国連邦 260万バレルを輸出。 中東の州は石油埋蔵量の 10% を保有しており、主な貿易相手国はアジア太平洋諸国です。

- クウェート– 250万バレル この小さな州には世界の埋蔵量の10分の1がある。 現在の生産速度でいけば、この資源は少なくとも 1 世紀は持続します。

- イラク– 220万~240万バレル 原料の埋蔵量では世界第2位で、探査された埋蔵量は150億トンを超えており、専門家らによると、地下にはその2倍の石油が埋蔵されているという。

- ナイジェリア- 230万バレル アフリカの国は長年にわたり一貫して第 6 位を占めてきました。 探査された埋蔵量は、暗黒大陸で発見された鉱床の総量の 35% を占めます。 地理的に恵まれているため、北米と極東地域の国々の両方に原材料を輸送することができます。

- カタール– 180万~200万バレル 一人当たりの輸出収入が最も高く、世界で最も裕福な国となっています。 確認埋蔵量は30億トンを超える。

- イラン- 170万バレル以上 埋蔵量は120億トンで、これは地球の富の9%に相当します。 国内では毎日約400万バレルが抽出されます。 制裁解除後は海外市場への供給が増えるだろう。 価格下落にもかかわらず、イランは少なくとも200万バレルを輸出するつもりだ。 主な購入者は中国、韓国、日本です。 offbank.ru

- ベネズエラ- 172万バレル 最大の貿易相手国は米国です。

- ノルウェー- 160万バレル以上 スカンジナビアの国は、EU諸国の中で最も豊富な埋蔵量があり、その埋蔵量は15億トンです。

- 日量100万バレルを超える大規模輸出国は、メキシコ、カザフスタン、リビア、アルジェリア、カナダ、アンゴラである。 英国、コロンビア、アゼルバイジャン、ブラジル、スーダンからの輸出量は1日あたり100万個未満です。 合計で 30 以上の州が売り手となっています。

最大の石油購入者の格付け

原油の最大購入者のリストは長年にわたり安定しています。 しかし、米国のシェールオイル生産の強化や中国経済の成長により、今後数年でリーダーが変わる可能性がある。 1日あたりの購入量は以下の通りです。

- アメリカ合衆国毎日720万バレルが購入されます。 輸入石油の3分の1はアラブ産だ。 輸入は独自の預金の再活性化により徐々に減少している。 2015年末、特定の時期には純輸入量が590万バレルまで減少した。 一日に。

- 中国輸入量は560万バレル。 GDPで言えば、世界最大の経済大国です。 供給の安定を確保するため、国有企業はイラク、スーダン、アンゴラの石油生産産業に巨額の資金を投資している。 地理的に隣国であるロシアも、中国市場への供給シェアが増加すると予想している。

- 日本。 日本経済は日量450万バレルを必要としている。 油。 地元の石油精製産業の外部からの購入への依存度は 97% であり、近い将来には 100% になるでしょう。 主要サプライヤーはサウジアラビアです。

- インド日量250万バレルを輸入している。 経済の輸入依存度は 75% です。 専門家は、今後 10 年間で海外市場での購入は年間 3 ~ 5% 増加すると予測しています。 近い将来、「ブラックゴールド」の購入に関しては、インドが日本を上回る可能性がある。

- 韓国– 230万バレル 主な供給国はサウジアラビアとイランです。 2015年に初めてメキシコで購入が行われました。

- ドイツ– 230万バレル

- フランス– 170万バレル

- スペイン– 130万バレル

- シンガポール– 122万バレル

- イタリア– 121万バレル

- オランダ、トルコ、インドネシア、タイ、台湾が日量50万バレル以上を購入している。 //www.サイト/

IEA の推計によると、2016 年には液体炭化水素の需要は 1.5% 増加すると予想されています。 来年の成長率は1.7%となる。 長期的には、内燃機関を使用する車両の増加だけでなく、需要も着実に増加すると考えられます。 現代の技術では、石油由来の合成材料がますます必要とされています。

これは、同社の年次統計レビューの発行に特化したBPのプレスリリースで述べられています。 昨年、ロシアでは5億4070万トンの石油とコンデンセートが生産された。 同社の代表者は、原油2億5470万トン、石油製品1億5010万トンが輸出されたと説明した。 合計すると、この数字はサウジアラビアの数字よりも高いと彼は付け加えた。 サウジアラビアからの石油および石油製品の輸出に関するデータは報告書では開示されていない。 BPの担当者もこれをしませんでした。 しかし報告書によると、同国の石油生産量は過去最高の5億6,850万トンに達し、国内消費量は1億6,810万トンで、その差は4億400万トンだったことが判明した。

ヴァイゴン・コンサルティングのコンサルタント、ダリア・コズロバ氏は、精製量の減少に伴う液体炭化水素の生産量の増加により、ロシアからの輸出が増加したと説明する。 EYのモスクワ石油・ガスセンター所長デニス・ボリソフ氏は、生産は多くの地域での新規油田に対する税制上の優遇措置と有利な価格条件の影響を受けたと指摘する。 同氏によると、2015年は10年以上ぶりにロシアでの加工が減少した年だったという。 まず第一に、これは原油価格の下落による関税補助金の減少によるものである、とコズロワ氏は続ける。 企業にとっては原油を精製するより輸出する方が利益が大きい。 同時に、ロシアの主な輸出石油製品は重油であり、原油よりも安価であるとボリソフ氏は明らかにした。

エネルギー省は輸出の伸びも同様の要因で説明している。 ロシアの国内石油消費量は景気低迷により5.2%減少したとBPは考えている。

昨年、世界で最も輸入が増加したのは欧州(石油4億8,810万トン、石油製品1億8,400万トンを購入)と中国(3億3,580万トン、石油製品6,950万トン)だった。 BPによると、ロシアは依然として欧州への石油とガスの主要供給国であり、欧州消費量の37%と35%を供給している。 昨年、ヨーロッパは1億5,850万トンの石油と8,890万トンの石油製品を受け取り、中国は4,240万トンと380万トンの石油製品を受け取ったが、ここ数年のロシアの輸出業者はアジアに注力することが主な傾向であり、東洋への供給のシェアはエイトンのシニアアナリスト、アレクサンダー・コルニーロフ氏は「成長している」と語る。 同氏はロスネフチをここではパイオニアと呼んでおり、CNPCと長期契約を結んでいる。

しかし、ロスネフチは今年、ドルジバパイプライン経由で欧州の消費者への石油供給を3─5%増やし、約2870万─2900万トンとする計画だと同社代表者は語った。 「同時に、同社はアジア太平洋地域のパートナーと積極的に協力している。2015年末時点で、この方向への石油供給量は2014年と比較して18.5%増加し、3,970万トンとなった」と彼は付け加えた。 ガスプロム・ネフチは昨年、非CIS諸国に958万トンの石油を輸出し、CIS諸国に246万トンの石油を輸出したと同社代表者は述べた。 ルクオイルとスルグトネフテガスの代表はベドモスチからの電話に応じず、バシネフチの代表もジャーナリストには応じられなかった。

すべてのEU諸国(28か国)の実際の純石油輸入需要の合計は、2015年に38億2,000万バレル(日量1,050万バレル)でした。 石油および石油製品のエネルギー不足は 86% と推定されています。 100% とは、石油および石油製品がすべて輸入されている場合です。

石油依存度は歴史的な高水準にある。

2015 年の石油輸入は 2014 年と比較して、すべての国で 4.7% 増加し、上位 10 位の輸入国で 5.9% 増加しました。しかし、石油輸入の 2 年間の増加 (2013 年以降) でさえ、2005 年以来の輸入減少傾向を補うことはできません。

2015年の石油輸入量は2005~2006年のピークレベルに比べて9~10%減少している。 EUはエネルギー資源市場が停滞している。 2007 年以降の経済不況、エネルギー効率の向上、代替エネルギー源の開発という 3 つの理由により、需要は伸びていません。 今後 10 年間で、EU28 諸国への石油輸入は、主にエネルギー効率の向上と代替エネルギー源への傾向により、物理的に少なくともさらに 10% 減少すると予想されます。

ユーロ委員会(EC)のデータと情報源に基づいた私の計算によると、2015年のロシアは石油総供給量の30%、または約310万バレルを供給した。 一日に。 最も近い競合相手(ノルウェー)に対して 2.5 倍の優位性。 1日あたり平均50万バレルを超える石油供給量は、ロシア、ノルウェー、ナイジェリア、サウジアラビア、イラク、カザフスタン、アゼルバイジャンのわずか7か国によって提供されています。 中東諸国はすべて、わずか 180 万バレルしか供給しません。 1 日あたりの供給量、または総供給量の 18% 弱に相当します。 しかし、2016年にイラン市場に参入すれば、少なくとも60万バレルが供給される可能性がある。これはまさに、イラン禁輸前にEU(28バレル)に供給された量である。 アフリカ諸国全体では約260万バレルです。

この表は、私がまとめた石油の流れに従って、2015 年にどの国からどこから石油が流れ出たかを年間百万バレルで示しています。 私たちは、EU 内でのその後の流通を伴わない外部からの石油供給についてのみ話しています。そのため、表に記載されている国が 28 か国より少ないのは次のとおりです。 誰もが対外貿易エネルギー関係を支持しているわけではない。

これは一般論です。 そして、EU がエネルギー供給の多様化(どこから、どこから、どのように)を意味するかは別の話です。

ドロイド (スター・ウォーズ) スーパー・バトル・ドロイド B2

ドロイド (スター・ウォーズ) スーパー・バトル・ドロイド B2 中性子星 白色矮星はどのようにして形成されるのでしょうか?

中性子星 白色矮星はどのようにして形成されるのでしょうか? ロシアは世界最大の石油および石油製品の輸出国となった 最大の石油輸出国

ロシアは世界最大の石油および石油製品の輸出国となった 最大の石油輸出国