Contabili, avocați, manageri ai întreprinzătorilor individuali, SRL. Cum să completați o declarație de TVA Declarație de TVA pentru al 4-lea trimestru

Fiecare companie în orice moment se poate confrunta cu necesitatea depunerii unei declarații de TVA zero pentru trimestrul 3 al anului 2017. Când este disponibil? Ce foi ar trebui să completez? Se aplică reguli speciale pentru declarațiile de TVA zero. Vă vom spune despre ele și vă vom oferi un exemplu de declarație zero.

Datorie

Să spunem imediat că depunerea unui decont de TVA zero în 2017 este tocmai o obligație, și nu un drept al organizației. Apare atunci când sunt prezente două condiții:

- societatea operează pe un sistem fiscal comun;

- Nu a fost activitate pentru trimestrul.

Astfel, depuneți o declarație de TVA zero, inclusiv pentru trimestrul 3 din 2017 , mai trebuie. Formularul actual poate fi descărcat de pe.

Ce să completezi

Întregul formular de raportare TVA este redat în prima anexă la ordinul serviciului fiscal din 29 octombrie 2014 Nr. ММВ-7-3/558. Cu toate acestea, nu este nevoie să depuneți o declarație de TVA zero pentru trimestrul 3 din 2017 cu toate foile. Este suficient să treci două componente:

- Pagina titlu;

- prima sectiune.

Acest lucru este cerut de regulile de completare a unor astfel de rapoarte. Din punct de vedere practic, acest lucru este ușor de explicat: funcționarii fiscali de la inspectorate nu au nevoie de gunoi electronic inutil sub formă de fișiere redundante corespunzătoare (fișe ale unui decont de TVA zero cu liniuțe).

Cum se completează

Apropo, completarea unei declarații cu TVA zero are loc după aceleași reguli ca și raportarea cu indicatori de performanță. De exemplu, în rândurile pe care le completați, informațiile sunt introduse din prima celulă. Și apoi au pus liniuțe: câte trebuie.

După completarea paginii de titlu în prima secțiune, introduceți detaliile necesare: TIN, KPP, OKTMO. Desigur, ambele foi trebuie să fie semnate și datate.

Când să o ia

În ceea ce privește declarația de TVA zero în 2017, se aplică regula generală: trebuie să-l trimiteți la Serviciul Fiscal Federal înainte de a 25-a zi inclusiv după sfârșitul trimestrului. Adică, de exemplu, pentru al treilea trimestru al anului 2017 - cel târziu pe 25 octombrie. Deoarece această zi cade miercuri - o zi lucrătoare obișnuită, nu vor exista amânări.

Daca trimiti decontul de TVA zero mai târziu de această dată, așteptați o amendă de 1000 de ruble în conformitate cu paragraful 1 al art. 119 din Codul fiscal al Federației Ruse. Unele companii reușesc să o reducă. De exemplu, argumentul că întârzierea a fost de doar câteva sau trei zile ajută. Practica judiciară este de partea ta în această chestiune.

Cum să o ia

Recent, a existat o singură opțiune de trimitere a rapoartelor de TVA – exclusiv prin mijloace electronice prin TCS cu ajutorul unui operator special. Dacă mergeți împotriva acestei instrucțiuni și depuneți modul de modă veche - pe hârtie într-o scrisoare cu inventar - autoritățile fiscale vor presupune automat că nu v-ați depus rapoartele. Aceasta este poziția legii.

Mai mult: dacă inspectoratul nu vede raportări fiscale de la dumneavoastră, inclusiv decontul de TVA zero, nu numai că vei fi amendat, dar vei avea și tot dreptul de a îngheța conturile bancare ale companiei.

EUD ca alternativă

Plătitori în schimb Declarație de TVA zero în 2017 anul poate depune o singură declarație simplificată (SUD). A fost aprobat în 2007 prin Ordinul Ministerului Finanțelor nr. 62n. Conditiile sunt aceleasi: in ultimul trimestru firma nu a manifestat nicio activitate in regim general. De asemenea, dreptul de raportare pe acest formular este prevăzut direct de Codul Fiscal - alin. 2 al articolului 80.

Principalul avantaj al EUD este că vă puteți preda pe un formular de hârtie și nu trebuie să vă deranjați să contactați un operator special. Acest lucru este de obicei ceea ce fac firmele și startup-urile nou formate.

Ca și pentru orice raportare fiscală pe hârtie, un decont de TVA (zero, etc.) poate fi depus personal de către șeful companiei sau reprezentantul acesteia prin împuternicire. Dacă prin scrisoare recomandată, atunci cu o descriere a atașamentului. Și, desigur, nimeni nu interzice cea mai avansată metodă - prin TKS printr-un operator de date.

Codul Fiscal al Federației Ruse).

Trebuie să depuneți declarația de TVA electronic, indiferent de numărul de angajați. Numai în cazuri excepționale este posibilă depunerea unei declarații pe hârtie (clauza 5 a articolului 174 din Codul fiscal al Federației Ruse).

Termenul limită de trimitere a declarației este a 25-a zi a lunii următoare trimestrului de raportare.

TVA-ul acumulat pentru trimestrul trebuie transferat în părți egale în termen de trei luni.

Termenul limită de plată a impozitului este până în a 25-a zi a fiecăreia dintre cele trei luni următoare perioadei fiscale expirate (clauza 1 a articolului 174 din Codul fiscal al Federației Ruse). Dacă pentru primul trimestru al anului 2018 este necesar să se transfere TVA în valoare de 6.000 de ruble la buget, contribuabilul trebuie să efectueze următoarele plăți:

- până la 25.04.2018 - 2.000 de ruble;

- până la 25 mai 2018 - 2.000 de ruble;

- până la 25 iunie 2018 - 2.000 de ruble.

Unele organizații transferă TVA într-o singură sumă, fără a o împărți în luni - acesta este dreptul contribuabilului.

Formularul de declarație și procedura de completare au fost aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558.

Umplerea probei

Să ne uităm la un exemplu de completare a unui decont de TVA pentru al doilea trimestru al anului 2018. Kolos LLC este situat la OSNO și vinde echipamente. Toate tranzacțiile efectuate de companie sunt supuse TVA la o cotă de 18%.

În perioada aprilie - iunie 2018, Societatea a efectuat următoarele operațiuni:

- Articole de papetărie au fost achiziționate în valoare de 1.500 de ruble, inclusiv TVA de 228,81 ruble (factura nr. 1 din 06.02.2018).

- Echipament vândut pentru suma de 40.000 de ruble, inclusiv TVA de 6.101,69 ruble (factura nr. 19 din 04.11.2018).

- Factura nr. 5 din 12 februarie 2018 a fost primită în valoare de 5.600 de ruble, inclusiv TVA 854,24 de ruble. Mobilierul conform prezentului document a fost admis in contabilitate in data de 12 februarie 2018. Codul fiscal al Federației Ruse permite deducerea TVA-ului în termen de trei ani de la acceptarea mărfurilor pentru înregistrare (clauza 1.1. clauza 1 a articolului 172 din Codul fiscal al Federației Ruse).

Este necesar să se completeze pagina de titlu și secțiunea 1 din declarație. Secțiunile rămase sunt completate dacă sunt disponibili indicatorii corespunzători. În acest exemplu, trebuie să completați și secțiunile 3, 8 și 9.

Descărcați o mostră de completare a unei declarații de TVA în 2018

Încercați să trimiteți rapoartele prin sistemul Kontur.Extern.

3 luni de utilizare gratuită a tuturor funcțiilor!

Incearca-l

Secțiunea 3 din decontul de TVA

Această secțiune colectează toate datele pentru calcularea impozitului.

Rândul 010 al coloanei 3 corespunde sumei veniturilor reflectate în creditul contului 90.1 pentru perioada de raportare.

Rândul 010 al coloanei 5 corespunde cuantumului TVA reflectat în debitul contului 90.3.

Rândul 070, coloana 5 corespunde sumei TVA în avans reflectată în debitul contului 76 „TVA la avans” (TVA acumulat la plata anticipată primită).

Rândul 090 al coloanei 5 corespunde sumei reflectate în debitul contului 76 „TVA la avansuri” (TVA la avansuri emise).

Rândul 118 al coloanei 5 corespunde sumei reflectate în creditul contului 68 „TVA”. În plus, acest rând poate fi verificat cu valoarea totală a TVA-ului din registrul de vânzări.

Rândul 120 al coloanei 3 corespunde sumei reflectate în creditul contului 19.

Rândul 130 al coloanei 3 corespunde sumei reflectate în creditul contului 76 „TVA la avansuri” (TVA la avansuri emise).

Rândul 170 al coloanei 3 corespunde sumei reflectate în creditul contului 76 „TVA la avans” (TVA acumulat la plata anticipată primită).

Rândul 190 al coloanei 3 corespunde sumei reflectate în debitul contului 68 „TVA” (excluzând TVA virat la buget pentru perioada fiscală precedentă). În plus, acest rând poate fi verificat cu valoarea totală a TVA din registrul de achiziții.

Cum se verifică declarația?

Dacă lucrezi într-un program specializat, cel mai probabil decontul de TVA se completează automat pe baza documentelor introduse. Indicatorii declarației pot fi comparați cu datele bilanțului pentru perioada de raportare. Pentru a verifica, aveți nevoie de rotații ale foii specificate.

Bilanțul reflectă sumele pentru contabilitate și contabilitate fiscală. Pentru a verifica declarația, vom avea nevoie de date contabile fiscale.

Trimiterea unui decont de TVA prin Kontur.Extern

Înainte de a trimite la Serviciul Federal de Taxe, încărcați declarația dvs. pe Kontur.VAT+. Serviciul va verifica dacă este completat conform formatului, dacă sunt îndeplinite relațiile de control și dacă sunt indicate corect codurile pentru tipul de operațiune. În plus, VAT+ va găsi discrepanțe cu contrapărțile și va ajuta la asigurarea fiabilității acestora.

Serviciul vă permite să:

- Pregătiți un raport

- Generați fișierul

- Testați pentru erori

- Imprimați raportul

- Trimite prin Internet!

Descărcați formularul de decontare TVA 2019 în MS EXCEL

Începând cu raportarea pentru primul trimestru al anului 2019, este în vigoare un nou formular de declarație de TVA. A fost aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din 28 decembrie 2018 Nr. SA-7-3/853@, care a intrat în vigoare la 19 martie 2019.

Declarație de TVA în 2019 în MS Excel

Declarație de TVA pentru 2017-2018 în MS Excel

Completat automat în programele Bukhsoft: Enterprise, Bukhsoft: Entrepreneur, precum și în serviciul Bukhsoft Online.

Termenul limită pentru depunerea și depunerea declarațiilor de TVA și plăților de taxe

Plătitorii de TVA, agenții fiscali, precum și persoanele menționate la paragraful 5 al articolului 173 din Codul fiscal al Federației Ruse trebuie să depună declarații de TVA și să transfere impozitul până în a 25-a zi a lunii următoare perioadei fiscale prin canale de comunicare electronică.

Vă reamintim că declarațiile de TVA sunt depuse de contribuabili de 4 ori pe an - trimestrial. Prin urmare, trebuie să fie întocmit și depus la fisc de patru ori: pentru trimestrul 1 cel târziu la data de 25 aprilie 2019, pentru trimestrul 2 până la data de 25 iulie 2019, pentru trimestrul 3 până la data de 25 octombrie 2019. iar pentru trimestrul 4 cel târziu la data de 25 ianuarie 2020 a anului.

Ce s-a schimbat în decontul de TVA?

Modificarea decontului de TVA 2019 a fost introdusă prin ordin al Serviciului Federal de Taxe al Rusiei din 28 decembrie 2018 Nr. SA-7-3/853@ au fost aduse mai multe modificări. Noua declarație de TVA din 2019 a suferit următoarele modificări:

- Serviciul Federal de Taxe a schimbat toate codurile de bare.

- Liniile 010 si 030 din sectiunea 3 au fost completate cu cote de 20% si 20/120. Aceste detalii sunt necesare pentru a reflecta tranzacțiile care au început în 2018 și se vor încheia în 2019.

- La secțiunea 3 s-au adăugat și rândurile 043 și 044. Acestea arată baza de impozitare și cuantumul impozitului persoanelor care au refuzat TVA-ul 0% și participanților la sistemul fără taxe.

- Pentru a indica valoarea deducerii pentru astfel de contribuabili, este prevăzut rândul 135. Secțiunea 9 a fost completată cu rândul 036. Pentru acest rând, exportatorii de mărfuri către statele membre EAEU vor indica codul produsului.

- Secțiunea 9 Apendicele 1 conține acum rândul 116 pentru a indica acest cod.

- În fișele secțiunii a noua a 9-a, care prevede repartizarea costului vânzărilor în funcție de cotele de impozitare, a fost adăugată o nouă valoare a TVA - 20%.

- Instrucțiunile pentru declarație au fost completate cu clarificări pentru completarea corectă a secțiunii 2 de către cumpărătorii de aluminiu și aliaje secundare, fier vechi. În Anexa nr. 1 la instrucțiuni au apărut codurile de tranzacție de la 1011432 la 1011443. Acestea sunt utilizate de participanții la sistemul scutit de taxe, compensând TVA-ul plătit de străini, precum și reexportatorii care aplică TVA 0%.

Generarea unui decont de TVA în formă electronică

Serviciul Fiscal Federal al Rusiei, prin ordinul din 29 octombrie 2014 nr. ММВ-7-3/558@, a aprobat un nou format pentru dosarul electronic de raportare. Numărul versiunii acestui format este 5.05, partea III.

În programele complexe Bukhsoft Enterprise, Bukhsoft Simplified System și Bukhsoft Entrepreneur, precum și în serviciul Bukhsoft Online, puteți genera un fișier electronic de raportare a declarației TVA în noul format XML.

Fișierul generat trebuie trimis

TVA – se încheie trimestrul 3, iar în curând va trebui să întocmiți o declarație și să plătiți impozit. Cui, în afară de contribuabilii de TVA, li se vor aplica aceste obligații? S-a schimbat formularul de retur de TVA? La ce să fiți atenți când completați declarația? Cine trebuie să îl trimită electronic și cine are voie să trimită formularul pe hârtie? Termenul limită de plată a impozitului depinde de categoria de contribuabil? Vom lua în considerare răspunsurile la aceste și alte întrebări în acest articol.

Cine trebuie să genereze o declarație de TVA pentru perioada fiscală?

Raportarea fiscală este un document pe baza căruia, pe baza datelor pentru perioada de timp acoperită de această raportare, se calculează suma impozitului corespunzător plătit la buget. În acest sens, declarația de TVA nu face excepție. Deși în ea, spre deosebire de majoritatea celorlalte plăți de impozite, valoarea impozitului poate fi formată nu numai pentru plată, ci și pentru rambursare de la buget.

Va trebui creat un decont de TVA pentru trimestrul 3 al anului 2018, conform prevederilor Codului Fiscal al Federației Ruse:

- tuturor plătitorilor acestui impozit care, în perioada specificată, au efectuat tranzacții care fac obiectul acesteia (clauza 5 a art. 174);

- persoanele obligate să rețină impozit din plățile efectuate în favoarea altei persoane (clauzele 2-5 ale art. 161);

- care a emis o factură de expediere cu valoarea TVA indicată în aceasta (clauza 5 a articolului 173):

- debitorii fiscale care devin astfel din cauza utilizării unui regim special;

- scutite de TVA conform art. 145;

- efectuarea de tranzacții care nu sunt supuse impozitului conform art. 149.

Plătitorii de TVA (inclusiv TVA din al treilea trimestru) sunt persoane juridice (ruse și străine), precum și antreprenori individuali care desfășoară (articolele 143, 146-148 din Codul fiscal al Federației Ruse):

- activități impozabile pe teritoriul Rusiei;

- circulația mărfurilor peste granița Federației Ruse sau a Uniunii Vamale.

Citiți mai multe despre plătitorii/neplătitorii de TVA în articol „Cine este plătitorul de TVA?” .

În cazul în care contribuabilul utilizează scutirea de impozit în temeiul art. 145 din Codul Fiscal al Federației Ruse (din cauza sumei nesemnificative a veniturilor), atunci nu depune o declarație. O excepție este cazul în care un astfel de contribuabil este un agent fiscal (scrisoare a Serviciului Fiscal Federal al Rusiei din 4 iunie 2015 nr. GD-4-3/9650@).

Despre ceea ce trebuie făcut pentru a obține ceea ce este prevăzut la art. 145 din Codul Fiscal al Federației Ruse, scutiri fiscale, citiți articolul „Cum să scapi de TVA” .

IMPORTANT! Trebuie să solicitați scutirea de TVAcel târziu în data de 20 a lunii din care se preconizează utilizarea dreptului la scutire de TVA. Curtea Supremă a Federației Ruse a ajuns la concluzia că, în lipsa unei cereri de scutire de TVA depuse în timp util, contribuabilul nu are dreptul de a fi scutit de impozit, chiar dacă volumul veniturilor este nesemnificativ.

Sume care constituie impozit de plătit și deductibil

Rezultatul final format in decontul de TVA - si pentru trimestrul 3 - se va obtine prin reducerea cuantumului impozitului acumulat pentru plata tranzactiilor efectuate in perioada cu cuantumul deducerilor pentru acesta. Mai mult, acest rezultat se va reflecta in declaratie chiar daca valoarea acesteia este negativa (adica atunci cand deducerile depasesc suma acumulata pentru plata). Rezultatul negativ al unei astfel de operațiuni va fi suma impozitului pe care contribuabilul are dreptul să o returneze de la buget dacă Serviciul Fiscal Federal, după verificarea validității sumelor incluse în declarație, nu găsește motive de refuz.

La calcularea impozitului primit în acest fel se vor folosi datele din majoritatea secțiunilor declarației (de la 3 la 6). Informațiile de bază pentru aceasta vor fi furnizate de secțiunile 3 (vânzări la rate de 18, 10% și calculate) și 4 (vânzări la rate de 0%).

Cu toate acestea, taxa reflectată în secțiunea 2 (adică TVA plătită în legătură cu îndeplinirea obligației de reținere a impozitului din plățile efectuate în favoarea unei alte persoane) nu va fi niciodată inclusă în acest calcul.

Citiți despre regulile de introducere a datelor în secțiunea 2 din material „Cum se umple Secțiunea 2 din decontul de TVA este corectă pentru agentul fiscal?” .

Un calcul special se va face de către persoanele care lucrează fără TVA, dar emitând facturi care să evidențieze cuantumul impozitului. Aceștia nu au dreptul să ia impozit ca deducere, așa că declarația pe care o întocmesc va conține doar sume acumulate pentru plată.

Pentru informații despre procedura de completare a unui decont de TVA și secțiunile sale individuale, consultați materialele:

- „Care este procedura de completare a unui decont de TVA (exemplu, instrucțiuni, reguli)”;

- „Declarație de TVA pentru întreprinzători individuali - procedură de completare și depunere”;

- „Cum să completezi corect o declarație de TVA pentru un agent fiscal?”;

- „Export în Belarus - declarație de TVA în 2018”;

- „Procedura de completare a secțiunii 6 din decontul de TVA”;

- „Procedura de completare a secțiunii 9 din decontul de TVA”;

Ce trebuie să faceți dacă nu ați inclus facturi în secțiunea 9 din declarație și autoritățile fiscale v-au cerut lămuriri, citiți.

- „Procedura de completare a secțiunii 10 din decontul de TVA”;

- „Procedura de completare a secțiunii 11 din decontul de TVA”.

Depunerea raportarii TVA pentru trimestrul 3 2018: forma, termenul si metoda

Declarația care trebuie depusă pentru TVA pentru trimestrul 3 al anului 2018 trebuie întocmită în forma aprobată prin Ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558@ astfel cum a fost modificat la 20 decembrie , 2016, folosind în acesta acele rubrici pentru care contribuabilul are date de completat.

Termenul de depunere a raportului de TVA pentru trimestrul 3 2018 este supus unei singure cerinţe stabilite în raport cu acesta la alin. 5 al art. 174 din Codul Fiscal al Federației Ruse și prevăd depunerea unei declarații la Serviciul Fiscal Federal înainte de sfârșitul celei de-a 25-a zi a lunii următoare perioadei fiscale expirate. O anumită dată în realitate poate fi mutată într-o zi ulterioară din cauza coincidenței cu o zi liberă generală (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse), dar 25 octombrie 2018 este zi lucrătoare și, prin urmare, va fi termenul de depunere a declarației.

Citiți despre consecințele depunerii cu întârziere a declarației în articol„Care este valoarea amenzii pentru nedepunerea unei declarații de TVA în 2017-2018?”.

Singura metodă disponibilă contribuabililor și agenților fiscali pentru depunerea rapoartelor de TVA este indicată de Codul Fiscal al Federației Ruse (clauza 5, articolul 174) în format electronic, cu avertismentul că folosind o altă metodă nu va fi considerată depusă.

NOTĂ! Pentru agenții fiscali care nu sunt contribuabili de TVA sau sunt contribuabili scutiți de TVA, se face o excepție de la această regulă. Ei pot depune o declarație pe hârtie.

Puteți descărca formularul de declarație.

Plata taxei: caracteristici pentru TVA

În ceea ce privește stabilirea termenelor de plată a TVA pentru trimestrul 3 al anului 2018, se aplică și regulile generale stabilite de Codul Fiscal al Federației Ruse (clauzele 1, 4, articolul 174), care fac aceste termene dependente de persoanele obligate să plătește:

- Pentru contribuabilii obișnuiți, acestea se împart în 3 date corespunzătoare zilei de 25 a fiecărei luni a trimestrului următor celui de raportare, care pentru TVA din trimestrul 3 2018 va corespunde cu 25/10, 26/11 (ținând cont amânarea din cauza coincidenței cu un weekend) și 25.12. Fiecare dintre aceste date este termenul limită de plată a 1/3 din suma impozitului acumulat pentru plata în declarație, iar prima dintre ele coincide cu data la care rapoartele sunt trimise la Serviciul Fiscal Federal. Totodată, taxa plătită la importul în teritoriul controlat de Federația Rusă se plătește direct la finalizarea acestei proceduri și nu are nicio legătură cu data depunerii rapoartelor de TVA.

- Agenții fiscali care sunt obligați să rețină impozit din plățile efectuate în favoarea altei persoane trebuie, concomitent cu plata către persoana respectivă, să efectueze o plată către buget egală cu suma corespunzătoare de TVA.

- Pentru persoanele care lucrează fără TVA, dar care emit facturi care să evidențieze cuantumul impozitului, a fost instituită și o procedură specială în această materie. Aceștia transferă impozitul acumulat în declarație o singură dată - în perioada care coincide cu data trimiterii rapoartelor către Serviciul Fiscal Federal.

Pentru un exemplu și caracteristicile de completare a unei chitanțe de plată TVA, consultați articolul„Ordin de plată pentru TVA în 2018 - eșantion”.

Rezultate

Întocmirea și procesul de depunere a rapoartelor de TVA pentru a 3-a perioadă fiscală a anului 2018, precum și termenele de plată a sumelor acumulate în aceste rapoarte, nu diferă de procedurile și termenele corespunzătoare valabile pentru această taxă de la începutul anului 2018.

O declarație de TVA este un formular de raportare standard care este completat de plătitorii de TVA. Cum se completează corect o declarație de TVA pe baza rezultatelor din primul trimestru? În acest material veți găsi instrucțiuni pas cu pas cu un exemplu de completare a unei declarații, reguli generale de depunere a rapoartelor și, de asemenea, puteți descărca o mostră de completare a declarației de TVA și un formular alb al formularului aprobat.

Cine trebuie să depună o declarație de TVA în 2019

În conformitate cu paragraful 5 al articolului 174 și alin. 1 clauza 5. Articolul 173 din Codul fiscal al Federației Ruse pentru TVA sunt raportate următoarele:

- organizațiile și întreprinzătorii individuali sunt plătitori de TVA (firmele și antreprenorii individuali care au trecut la sistemul de impozitare simplificat, UTII, PSN, Taxa Agricolă Unificată sau care utilizează inițial aceste regimuri nu plătesc această taxă);

- agenți fiscali;

- intermediari care nu sunt plătitori, care alocă sume de TVA în facturile emise.

Se predă la locul de înregistrare a societății sau de înregistrare a locului de reședință al întreprinzătorului individual.

Termenul limită pentru depunerea declarațiilor de TVA în 2019

În 2019, termenele limită sunt următoarele:

Datele nu cad în weekend - nu există amânări. Astfel, termenul limită de depunere a TVA pentru trimestrul I 2019 este 25 aprilie 2019.

Formular de decontare TVA pentru primul trimestru al anului 2019

Aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 29 octombrie 2014 nr. ММВ-7-3/558@, trebuie completat ținând cont de modificările efectuate prin Ordinul Serviciului Fiscal Federal al Rusiei din 28 decembrie 2018 N SA-7-3/853@. Eșantionul pentru completarea decontului de TVA pentru primul trimestru al anului 2019 ține cont de modificările efectuate prin comandă.

Raportul constă dintr-o pagină de titlu și 12 secțiuni. Este necesar să completați doar prima foaie și Secțiunea 1. Părțile rămase sunt completate dacă sunt îndeplinite condițiile necesare.

Din 2014, contribuabilii și agenții fiscali depun declarații electronic. Anterior, raportul era depus pe hârtie dacă numărul de angajați nu depășea 100 de persoane. Această oportunitate nu poate fi folosită din nou. Dar, în cazuri speciale, se depune în continuare raportări pe hârtie.

Se poate depune pe hârtie:

- agenți fiscali - neplătitori de TVA (regimuri speciale) sau care au primit scutire de la plata acestuia;

- organizațiile și întreprinzătorii individuali sunt neplătitori de TVA sau au primit o scutire de la plata acestuia, dacă în același timp:

- nu sunt cei mai mari contribuabili;

- numărul de angajați nu depășește 100;

- nu au emis facturi cu TVA;

- nu a funcționat pe baza acordurilor de agenție (în interesul altor persoane) folosind facturi.

Scutirea de obligațiile plătitorului de taxe poate fi obținută dacă, în ultimele trei luni, veniturile din vânzări nu depășesc 2 milioane de ruble.

Amenda pentru nedepunerea unei declarații în 2019

Bine conform Articolul 119 din Codul Fiscal al Federației Ruse— 5% din suma impozitului neachitat la timp. Este prevăzută atât pentru nedepunerea rapoartelor, cât și pentru depunerea lor sub altă formă.

Reguli generale de completare a declarației

- Folosiți doar formularul aprobat (dacă este acceptabilă trimiterea pe hârtie, completarea manuală sau pe computer - imprimați doar pe o parte a foii A4, nu capsați).

- Introduceți câte un indicator în fiecare linie, începând de la marginea din stânga și puneți liniuțe în celulele goale rămase.

- Indicați sumele în ruble întregi, rotunjiți tot ceea ce este mai mare de 50 de copeici și aruncați orice mai puțin de 50 de copeici.

- Completați liniile de text cu majuscule (dacă este manual, apoi cu cerneală neagră, violetă sau albastră, dacă sunteți pe computer, cu font Courier New dimensiune 16-18).

Completarea unei declarații de TVA în 2019: instrucțiuni pas cu pas

Exemplu: cum se completează o declarație de TVA pentru primul trimestru al anului 2019.

Pasul 1 - Pagina de titlu

- TIN-ul și KPP-ul companiei sunt indicate în partea de sus a paginii, apoi sunt duplicate automat pe fiecare foaie a documentului;

- numărul de ajustare la depunerea declarației primare - trei zerouri;

- cod perioada fiscala pentru trimestrul 1 - 21. Alte coduri: 22 - trimestrul 2; 23 - trimestrul 3; 24 - trimestrul 4. La depunerea lunară a unei declarații și la lichidarea unei firme, codurile sunt diferite;

- anul de raportare 2019;

- Fiecare birou fiscal are un cod unic din patru cifre; îl puteți afla contactând Serviciul Federal de Taxe: primele două cifre sunt codul regiunii, cele doua cifre sunt codul de inspecție. Declarația se depune la Serviciul Fiscal Federal de la locul de înregistrare a contribuabilului;

- contribuabilul introduce un cod la locul de înregistrare, care depinde de statutul său. Codurile din Anexa 3 la Ordinul Serviciului Fiscal Federal din 29 octombrie 2014 N ММВ-7-3/558@:

|

La locul de înregistrare a întreprinzătorilor individuali |

|

|

La locul de înregistrare a organizației - cel mai mare contribuabil |

|

|

La locul de înregistrare al unei organizații care nu este cel mai mare contribuabil |

|

|

La locul de înregistrare a succesorului legal care nu este cel mai mare contribuabil |

|

|

La locul de înregistrare a succesorului legal - cel mai mare contribuabil |

|

|

La locul de înregistrare a participantului la contractul de parteneriat de investiții - partenerul de conducere responsabil cu menținerea evidenței fiscale |

|

|

La sediul agentului fiscal |

|

|

La locul de înregistrare a contribuabilului la executarea unui acord de partajare a producției |

|

|

La locul de activitate al organizaţiei străine printr-o filială a organizaţiei străine |

VESNA LLC este o companie rusă care nu este un contribuabil major. Introdu codul 214.

Algoritm de umplere:

- introduceți numele companiei în câmpul cel mai lung al paginii de titlu a declarației, sărind o celulă între cuvinte;

- Codul tipului de activitate economică poate fi găsit cu ajutorul clasificatorului. VESNA SRL produce carton ondulat. Puteți afla mai multe despre ce cod OKVED să introduceți în decontul dvs. de TVA pentru primul trimestru al anului 2019 folosind Ordinul Rosstandart din 31 ianuarie 2014 N 14-st;

- număr de telefon;

- numărul de pagini din declarație. VESNA SRL depune un decont de TVA pentru trimestrul I 2019 pe 18 file;

- În partea de jos a paginii de titlu, introduceți numele complet al contribuabilului sau reprezentantul acestuia, puneți data depunerii și semnătura.

Pasul 2 - Secțiunea 1

Linie cu linie:

- la rândul 010 din secțiunea 1 a declarației, introduceți codul OKTMO. De exemplu - 45908000 - districtul municipal „Cheryomushki” din Moscova;

- 020 - KBK pentru TVA-ul pentru bunurile (lucrări, servicii) care sunt vândute pe teritoriul Federației Ruse. Veți găsi KBK pentru TVA 2019;

- 030 - TVA acumulat conform clauzei 5 a articolului 173 din Codul fiscal al Federației Ruse. Aceasta este o taxă care se plătește atunci când se emite o factură către cumpărător cu TVA inclus de către persoane care nu sunt plătitorii acesteia, sau scutite de plată, sau când se vând bunuri care nu sunt supuse impozitului. VESNA LLC completează acest câmp cu liniuțe;

- 040 - valoarea finală a Secțiunii 3 din declarație;

- 050 - suma valorilor totale din secțiunile 4-6 din declarație. VESNA LLC omite aceste secțiuni - nu există o bază de impozitare și impozit plătit la cotă zero, nu au fost generate sume pentru rambursare de la buget în trimestrul respectiv. Pe câmp sunt liniuțe;

- rândurile 060-080 sunt completate numai de către participanții la acordul de parteneriat de investiții (pe pagina de titlu în rândul „la locul de înregistrare” cod „227”). VESNA LLC pune liniuțe.

Secțiunea 2 este completată de companiile care acționează ca agenți fiscali. VESNA LLC omite această secțiune.

Pasul 3 - Secțiunea 3

Linie cu linie:

- 010-040 - baza de impozitare pentru trimestrul de raportare al anului 2019. SRL în trimestrul I 2019 a vândut bunuri care sunt impozitate cu o cotă de 20%, prin urmare completează doar rândul 010 în declarație (în coloane separate baza de impozitare și valoarea TVA). În câmpurile rămase există liniuțe;

- 070 - plăți în avans sau alte plăți pentru livrările viitoare de mărfuri. În perioada de raportare, organizația a primit un avans contra livrărilor viitoare în valoare de 2.360.000 cu TVA inclus. În rândul 070, baza de impozitare (1.800.000 de ruble) și impozitul în sine (300.000 de ruble) sunt înscrise separat în coloane.

- 080-100 este o taxă care este supusă refacerii. În exemplul dat, nu există astfel de sume - în câmpuri sunt liniuțe;

- 105-109 - valoarea ajustărilor la vânzarea bunurilor, a drepturilor de proprietate sau a întreprinderii în ansamblu.

- 110 - impozit ținând cont de restabilire (suma ultimelor coloane ale rândurilor 010-080 din secțiunea 3 din declarație);

- 120-185 - impozit supus deducerii (articolul 171 din Codul fiscal al Federației Ruse, 172 din Codul fiscal al Federației Ruse, clauza 11 din articolul 2 din Protocolul privind exportul și importul). În exemplul nostru, se completează rândul 120 - suma TVA plătită la achiziționarea de bunuri în Federația Rusă în conformitate cu art. 171 din Codul Fiscal al Federației Ruse, precum și rândul 170. Vă rugăm să rețineți că un nou rând 135 a apărut în formular.

- 190 - suma totală a deducerii (suma rândurilor 120-180);

- 200 - suma totală a impozitului de plătit pentru trimestrul I conform secțiunii 3. Diferența (pozitivă) dintre suma de plătit și suma de dedus este diferența dintre rândurile 110 și 190.

- 210 este suma totală de rambursat conform secțiunii 3 din decontul de TVA pentru trimestrul I 2019. Rândul este completat dacă diferența este negativă.

Compania completează secțiunile declarației de la 4 la 6 atunci când efectuează vânzări în trimestrul de raportare, care sunt impozitate la o cotă preferențială zero. Secțiunea 7 este emisă pentru tranzacțiile fără taxe, vânzările în afara teritoriului Federației Ruse și plata anticipată a mărfurilor cu un ciclu lung de producție. VESNA SRL nu a derulat astfel de operațiuni în trimestrul I 2019.

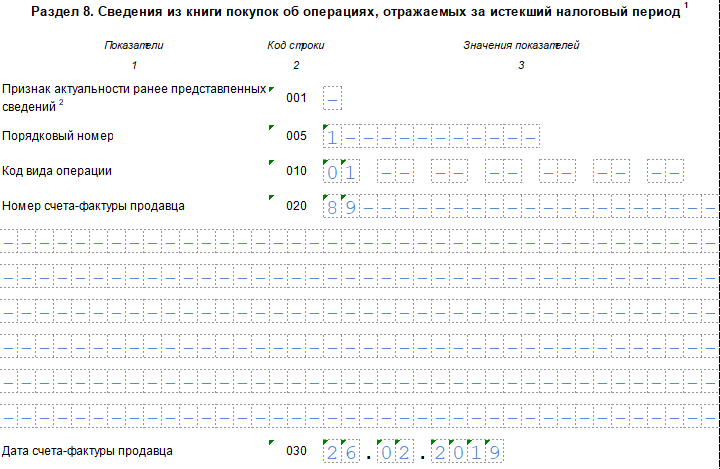

Pasul 4 - Secțiunea 8

Secțiunea 8 conține valori și date din carnetul de achiziții pentru facturile primite, dreptul la deducere pentru care a apărut în perioada de raportare. VESNA SRL are dreptul de a deduce TVA, care a fost prezentată de contrapartea vânzătoare și inclusă în factura emisă, din suma totală de plătit.

Continuare din secțiunea 8

Linie cu linie:

- 001 este o liniuță, deoarece declarația este primară. A se completa numai la depunerea unui formular specificat;

- 005 — numărul tranzacției din carnetul de achiziții;

- 010 — cod pentru tipul de tranzacție din carnetul de achiziții. În cazul de mai sus, este indicat codul 01.

- 020 — numărul facturii prezentat de vânzător;

- 030 - data emiterii facturii;

- 040-090 - completat la corectarea unei facturi sau emiterea unei facturi de ajustare;

- 100 — numărul documentului de plată.

- 110 - data întocmirii ordinului de plată;

- 120 - data recepției mărfurilor pentru înregistrare.

- 130 - INN și punct de control al vânzătorului;

- 140 - INN și punct de control al intermediarului - necompletat;

- 150 - numarul declaratiei vamale se introduce numai la importul de marfuri din alte tari. Punem liniuțe;

- 160 - decontarea cu vânzătorul s-a făcut în moneda rusă;

- 170 - pret de achizitie conform facturii cu taxe incluse;

- 180 - valoarea impozitului în ruble;

- 190 - suma totală a taxei deductibile conform carnetului de cumpărături în trimestrul IV.

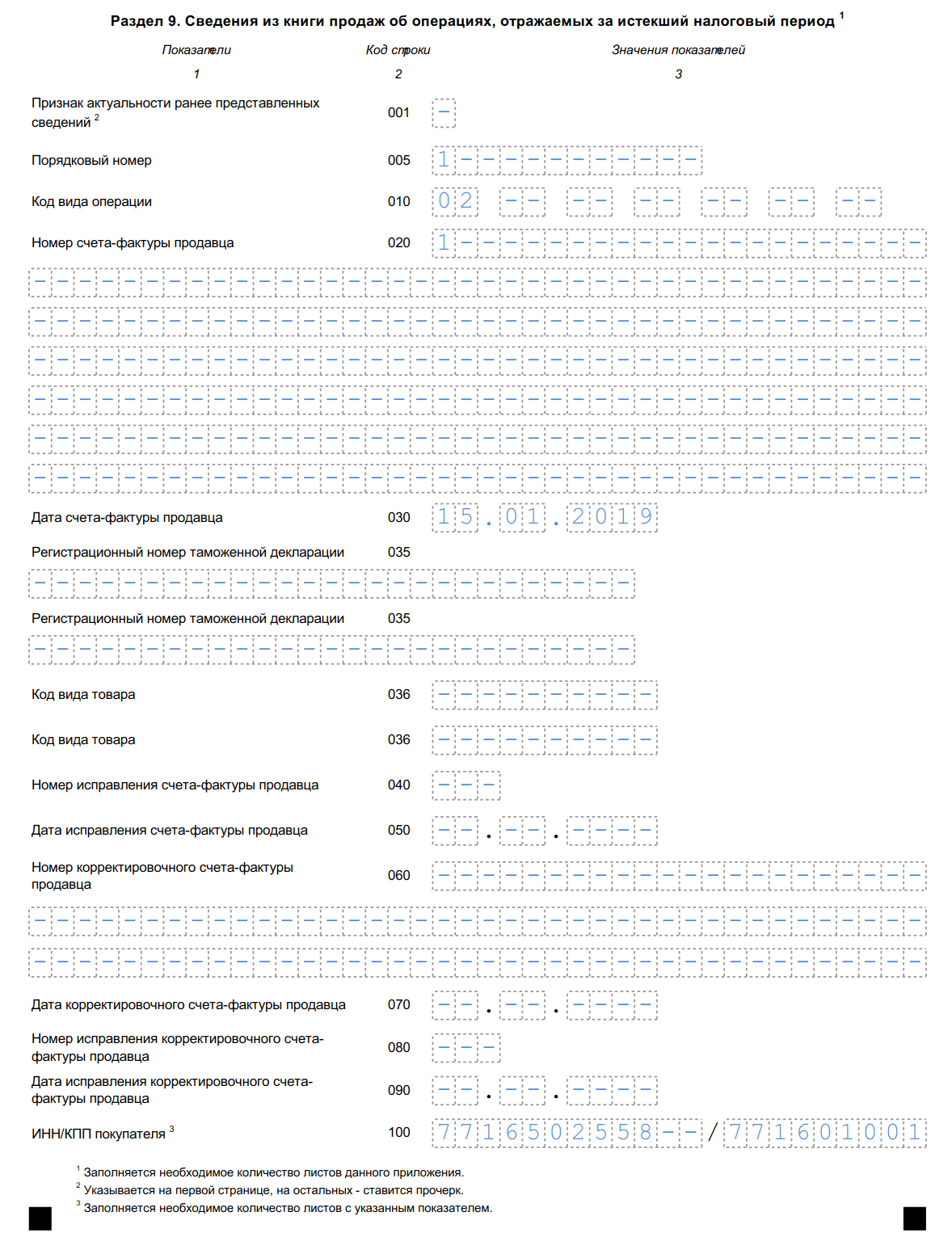

Pasul 5 - Secțiunea 9

Partea 9 a declarației include informații din carnetul de vânzări - date privind facturile de vânzare emise care măresc baza de impozitare a trimestrului de raportare. Este imperativ să se reflecte plata în avans pentru livrarea viitoare a mărfurilor în valoare de 2.360.000 de ruble (inclusiv 18% TVA). Pagina finală pentru valoarea tranzacțiilor și impozitul este completată o singură dată.

Secțiunea 9 despre prima operațiune

Linie cu linie:

- 001 - liniuță, deoarece declarația este primară (se completează doar în declarația actualizată);

- 005 — numărul de ordine al tranzacției în carnetul de vânzări;

- 010 — codul tipului tranzacției în carnetul de vânzări;

- 020 — numărul facturii emise;

- 030 — data facturii;

- 035 — numărul de înregistrare al declarației vamale;

- 036 (linie nouă) - indicat în timpul operațiunilor vamale, codurile sunt cuprinse în Nomenclatorul mărfurilor a UEEA;

- 040-090 - completati la corectarea sau emiterea facturii corective;

- 100 - INN și punct de control al cumpărătorului.

- 110 - INN și punct de control al intermediarului (a nu se completa);

- 120-130 - numărul și data documentului de plată;

- 140 este codul monedei.

- 150-160 — prețul de vânzare cu taxe incluse în moneda facturii și în ruble. Deoarece factura este în ruble, nu completăm rândul 150;

- 170-190 - cost de vânzare fără taxe (separat la cote de 20, 18, 10 și 0%). Toate tranzacțiile din Secțiunea 9 au fost efectuate la o rată de 20%;

- 200-220 - valoarea TVA la cote de 20, 18 si 10% si costul vanzarilor scutite de impozit. VESNA LLC completează rândul 200.

Secțiunea 9 privind a doua și operațiunile ulterioare

Dublează aproape complet cele două pagini anterioare, cu excepția numărului de serie al tranzacției, a datei, a codului fiscal al cumpărătorului și a sumei vânzării. Pentru a treia operațiune este indicat codul 02 din carnetul de vânzări, deoarece în acest caz se înregistrează plata în avans pentru livrările viitoare. Principiul de umplere este același, dar valorile, datele și detaliile cumpărătorului diferă.

Secțiunea 9 Indicatori rezumați

- 230 — costul total al vânzărilor la o cotă de 20% fără TVA;

- 235 — costul total al vânzărilor la o cotă de 18 % fără TVA

- 240 — costul total al vânzărilor — 10% fără TVA;

- 250 — costul total al vânzărilor — 0% fără TVA;

- 260 - impozit la cota de 20%;

- 265 - impozit la cota de 18%;

- 270 - impozit la cota de 10%;

- 280 este suma scutită de impozit.

Secțiunile 10 și 11 din declarație sunt completate de agenți comisionari și agenți, dezvoltatori și companii care lucrează în cadrul unui acord de expediție de transport. Informațiile sunt introduse pe baza jurnalului de facturi. Secțiunea 12 este emisă de debitorii de taxe sau de persoanele scutite de la plata acesteia atunci când emit facturi cu taxe incluse. VESNA LLC lasă aceste secțiuni necompletate.

Declaratie de TVA pentru trimestrul I 2019, formular (format xls)

Puteți completa o declarație în serviciile online pe site-urile web ale dezvoltatorilor de software de contabilitate - My Business, Kontur, Nebo și altele. Unele site-uri vă permit să faceți acest lucru în mod liber, dar de obicei serviciile necesită o taxă mică (până la 1000 de ruble).

Cea mai bună ghicitoare școlară adevărată pentru dragoste

Cea mai bună ghicitoare școlară adevărată pentru dragoste Cum să completați o declarație de TVA Declarație de TVA pentru al 4-lea trimestru

Cum să completați o declarație de TVA Declarație de TVA pentru al 4-lea trimestru Reguli de bază pentru desfășurarea ritualurilor: în ce zile este mai bine să faci conspirații?

Reguli de bază pentru desfășurarea ritualurilor: în ce zile este mai bine să faci conspirații?